进入2018年,中国手机品牌竞争也呈现出了新趋势,品牌化集中度进一步加剧,头部竞争的时代已经到来。

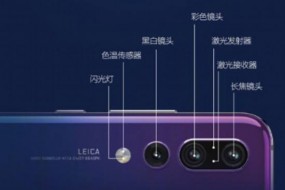

据旭日大数据早前的数据显示,摄像头模组阵营中,欧菲科技出货量排名第一位,舜宇的出货量排名第二位,而且这一排名颇为稳定,并未出现异常变动,但在2018年1—2月,这一稳定排名的现状却被打破了。据旭日大数据1—2月摄像头模组出货量数据显示,舜宇1—2月出货量为55.21KK首次超过欧菲科技。

不过,3月份,欧菲科技再次超越舜宇并重回出货量第一位的排名,值得一提的是,这一头部竞争并不仅限于摄像头模组市场,在手机镜头市场,这一现象也颇为显著。

手机品牌集中度加剧

5月9日,根据中国信通院的数据显示,2018年1—4月国内手机市场出货量1.22亿部,同比下降23.7%。

智能手机销量下滑,带来的直接结果是行业竞争加剧,诸多中小品牌将在新一轮的洗牌中出局,品牌集中化程度越来越高。

纵观整个手机市场可以发现,目前国内的手机销量都在向华为、OPPO、vivo、小米等几大品牌靠拢,其他小众品牌颇受挤压。

事实上,也确实如此,据相关权威数据显示,国内四大品牌的出货量一季度合计同比小幅增长2.1%,而五名开外的其他品牌2018年第一季度出货量同比大幅下降59.3%,这一数据便足以说明目前小品牌的发展现状。

而早前OPPO副总裁吴强曾公开表示,在智能手机发展的“红利真空期”,手机行业有几个主要特征:第一,竞争的T型格局已定,竞争者更少但更强大;第二,基于用户核心需求的技术创新变的更慢了,消费者换机的动力不够强;第三,未来在全球范围内的竞争成为必然。

“大品牌集中度加剧,这一现象从某种程度上来说,是终端品牌的一场较量,而在供应链端,终端品牌的较量在供应链身上也得到了相关连锁反映,出货量就是最为明显的证据。”一位摄像头资深人士指出。

纵观今年的整个手机市场,可以发现,一线品牌的机型发布颇为集中,与此同时,小品牌与大品牌的出货量和利润空间差距也颇为显著,这也造成了供应链分层现象。

事实上,从整个手机市场看,头部效应显著,与此同时,国内手机市场的格局也开始发生了变化,华为、OV这几家头部企业提前意识到“创新”是一道无形的门槛,现阶段的他们不再等待下游供应链主导,而是转变为手机品牌参与主导。

基于此,为了实现长期的战略发展方向,摄像头供应链厂商纷纷紧握手中的客户资源,并期待获取更多的市场占有率,期待有更多新的突破,反观整个手机市场,市场饱和、品牌集中化成为一种必然,基于此,竞争加剧必将凸显。

摄像头供应链头部竞争时代已来

随着国内品牌厂商的集中化,摄像头供应链头部竞争也愈加激烈。

以摄像头模组市场为例,早前欧菲科技的摄像头模组出货量一直位于首位,今年1—2月份,这一现状被打破;3月份,欧菲再次重回冠军宝座。而这一现状必然与终端客户有关,不过这一现象的出现或许就是摄像头模组供应链头部竞争时代下的产物。

事实上,这一现象并不仅限于摄像头模组市场,在手机镜头这一市场,这一现象也有冒头之象。

早前,市场传出,台湾股王大立光镜头订单流失至舜宇光学,对于此,凯基证券知名分析师郭明錤表示,大立光近期流失订单给舜宇光学的现象应为短期。预计大立光的新厂良率在 4~5 月改善之后,可取回包括华为等中国大陆手机品牌订单,并以更具竞争力的价格拿到更高的订单比重。

郭明錤表示,前段时间大立光的订单流失到舜宇光学的原因,在于大立光新厂良率不佳。据了解,大立光近期供应给中国大陆品牌手机的高端镜头中,出现例如像场弯曲(Field Curvature)的品质问题,使订单流失给舜宇光学。受惠于转单商机,舜宇光学 3~4 月的镜头需求强烈,镜头产能利用率几乎达满载。

不过笔者发现,舜宇和大立光的月出货量差距正进一步缩窄。据旭日大数据1—2月手机镜头出货量数据内容显示:1—2月,台湾大立光出货量为129.62KK,舜宇的出货量为105.97KK,经过计算,大立光与舜宇之间有23.65KK之差。

纵观3月份摄像头镜头出货量数据发现这两者仅有6.48KK之差。笔者在查阅3月份的出货量数据时发现,3月份,大立光的月出货量在67.17KK;舜宇的月出货量在60.69KK,这两者之间的差距越来越小。

上述现象从侧面印证了摄像头供应链头部竞争的真实现状,而在摄像头其他领域,这一种现象或正慢慢袭来,不过从目前整个摄像头供应链来看,谁把握了大客户资源,就意味着有更多的订单和市场份额。

孙俐俐

2018-05-26 15:08

孙俐俐

2018-05-26 15:08

孙俐俐

12-16

阅读(8338)

原创专栏

孙俐俐

12-16

阅读(8338)

原创专栏