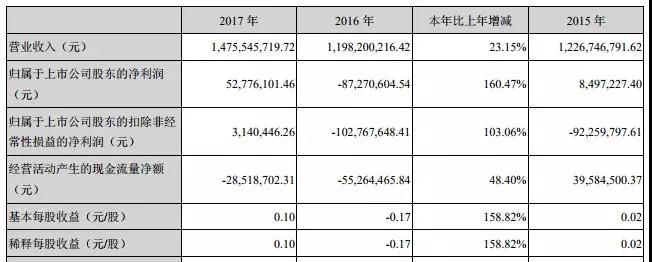

2018年3月28日,深纺织A(SZ000045)对外发布了2017年年度报告,内容显示2017年度公司实现营业收入14.76亿元,比上年同期上升23.15%;利润总额0.85亿元,比上年同期上升208.92%;归属于母公司所有者的净利润0.53亿元,比上年同期上升160.47%;归属于上市公司股东的扣除非经常性损益的净利润0.0314亿元,同比增长103.06%,堪堪扭亏。

深纺织表示2017年度公司实现扭亏为盈的主要原因为:一是子公司盛波光电偏光片生产管理水平提高,车速提升,新产品导入使毛利率提升;二是委托理财收益增加,非经常性损益较去年同期增加;三是报告期内日元升值幅度同比收窄,汇兑损失较去年同期减少。

另外,为改善盛波光电的经营情况,深纺织于2016年底通过在盛波光电层面增资扩股引入杭州锦江集团有限公司(以下简称"锦江集团")作为战略投资者,深纺织、盛波光电、锦江集团与锦江集团作为实际控制人设立的有限合伙企业锦航投资作为增资主体,认购盛波光电40%股权,增资金额为人民币135,264万元,由锦江集团对盛波光电进行业绩承诺,以使引入战略投资者后的合作达成更好成效。2017年、2018年及2019年的销售收入及净利润分别不低于人民币15亿元/5,000万元、20亿元/1亿元,25亿元/1.5亿元,原则上,偏光片及相关光学膜产品的销售收入占总收入的比例在2017年不低于70%,2018年后不低于80%。

2017年,在锦江集团的主导下,盛波光电开展了全面的经营改善、优化工作,通过聘请韩国专家团队提供技术和管理指导,开展车速、技术指标提升、优化原材料结构等多方面的有力举措提升技术水平,降低生产成本,生产经营得到较大幅度改善。2017年,盛波光电实现年度净利润5,325.05万元,完成既定目标;实现年度营业收入13.38亿元,同比增长24.35%,虽然本年度重点销售产品的销售额持续提升,但产品目前销售规模不及预期,距业绩承诺目标15亿元相差约1.62亿元;实现偏光片及相关光学膜产品的销售收入占总收入的比例为61.89%,距业绩承诺目标70%相差8.11个百分点。

深纺织表示业绩承诺未完成的原因:一是大尺寸偏光片的导入不及预期,大尺寸偏光片产品布局推进较缓,未能及时有效贡献销售收入;二是部分品种销售价格持续下降导致调整供货,影响销售量。但根据《合作协议》条款,锦江集团仅需要净利润的差额部分进行现金补足,因此无需支付现金补偿款。

另外在年报中,深纺织认为在产线建设和庞大下游市场的双重作用下,全球平板显示产业重心已转向中国大陆,预计2018年中国大陆将成为全球最大的液晶面板生产基地,面板产能跃居世界第一。预计2020年国内面板产能将达到1.84亿平方米,是2016年产能7680万平方米的2.37倍,年均增长率达27%。其中,未来几年中国大陆将有多达6条以上10.5/11代液晶面板生产线量产,新增投资达到3,000亿元人民币以上,预计2020年起每年将释放超过7,000万平方米65吋及更大尺寸面板产能,成为市场需求中增长最快的部分。而与之对应的国内偏光片市场需求预计将由2017年的2.15亿平方米快速增加到2020年的3.68亿平方米;2020年起预计仅10.5/11代液晶面板生产线每年所释放的大尺寸偏光片需求将达1.5亿平方米,中国将成为全球偏光片新增需求最大的市场。与井喷的偏光片市场需求相比,目前我国偏光片的自给率仍然很低,中国大陆偏光片的供应存在较大缺口,偏光片国产化替代愈发强烈。

不过也正如深纺织所描述的一样,全球的偏光片市场也跟液晶面板市场一样,正在出现中国式的产能爆发与产能过剩危机。由于中国国产偏光片的覆合产能建设太快,国外的偏光片企业正在策略性的退出偏光片覆合生产市场,转而往更高端的偏光片核心原材料市场迁移。

据李星从行业中了解的信息显示,2017年的偏光片市场价格能保持到现在的水平,很大一部分原因,是中国有关部门迫于偏光片企业的压力,把原来国外电视面板偏光片生产过程中所剩下的边角料,视为电子垃圾,不再允许进口到中国,从而产生了约1000万平米的智能手机偏光片缺口,让一些中小型的国产偏光片厂商有了缓冲的空间。

从2013年到2016年间,李星根据相关数据测算,中国每年至少要进口约3000多万平方米的偏光片边角料,按利用率折算成原装偏光片大约相当于1500多万平方米,几乎是深纺织2017年全年销售偏光片882万平方米的两倍。

然而在去年中国严厉打击偏光片边角料进口后,国内的部分偏光片产品价格还是处于持续下滑的趁势,其中最主要的原因,还是在于国内的低端偏光片产能扩张过快所致。

中国的液晶面板产业仍处于高速发展阶段,但是主要投建的面板线,都是针对电视产品,而液晶电视用偏光片都需要超宽幅偏光片,才有较好的生产效率与成本优势,因此未来几年国产偏光片企业想要能够获利,主要也是需要投建超宽幅偏光片。

由于国外企业对投建偏光片覆合产能已经不太感兴趣,因此未来的偏光片产能与市场,很大部分都会由中国的偏光片企业来建设与经营。然而目前国内主要的偏光片企业,都在资本市场的支持下大力扩建新线,并且偏光片的建线速度并不比液晶面板产线慢,未来这个市场的竞争状况仍然十分严峻。

另外还有一个原因就是,虽然中国打掉了大部分偏光片边角料的进口渠道,为国产偏光片企业带来了缓一口气的空间,但是随着国产液晶电视产能的快速扩大,国产液晶电视企业生产过程中所流出来的偏光片边角料也会慢慢变成一个非常庞大的数字。也就是说,这些国产的偏光片边角料,仍然会在未来一两年内,快速的侵蚀掉低端偏光片市场,这对于中国的中小型偏光片企业来讲,危机并没有解除。

李星

2018-03-30 14:47

李星

2018-03-30 14:47

手机报

11-08

阅读(4312)

行业资讯

手机报

11-08

阅读(4312)

行业资讯

Touchscreen

08-03

阅读(4523)

产业调研

Touchscreen

08-03

阅读(4523)

产业调研