2017年即将画上圆满的句号,回顾过去的一年:全球移动通信行业突飞猛进,发展迅猛。从智能手机终端设备到产业链上企业,甚至各地运营商都产生了翻天覆地的变化。随着2018年1月华为Mate10在美国正式登陆,以及小米在海外多个“小米之家”的火爆反馈,标志着国产手机品牌纷纷开始布局海外,开启全球之路,从而中国手机走向国际的时代已经到来。

中国手机品牌企业要拓展海外市场,开启全球模式并非一蹴而成,需经过一个艰辛的过程。然而,海外各地的通信运营商将成为品牌企业在开拓过程中的重中之重。时至年末,特将全球主要地区的通信运营商进行梳理及盘点,为中国企业及业内人士提供更好的参考及借鉴,今日为大家奉上非洲地区的相关情况。

经济发展水平决定通信产业发展速度。非洲一直是世界发展水平较低的地区,经济总量不到全球的2%,贸易额仅占世界总额的1.5%,每年外资流入量不及世界总量的1%。因此,非洲地区通信行业总体比较落后,但近年来,随着世界通信产业的飞速发展,全球通信运营商对非洲市场的青睐及不断开发,为非洲通信行业带来了强劲的发展势头。

分析当地通信业的“非洲特点”

非洲地区移动通信行业起步较晚,普遍存在基础设施薄弱的问题,这从客观条件上阻碍了移动通信产业的发展。非洲大陆的大部分国家经济比较落后,处于世界上最不发达国家之列,外加深受殖民迫害,种族冲突与军事政变的影响,国家动乱导致基础设施破坏、国际长途线路瘫痪,国家电信连年亏损。

其次,随着移动通信的日益发展,重要地位的不断攀升,非洲国家近些年整体关注度颇高,整个非洲国家的移动通信水平与从前相比有了天壤之别。近年来非洲各国相继成立了电信运营的监管机构。同时,各国加大在通信产业的开放力度,吸引外商投资。移动通信公司从开始的多家竞争,发展到与外商合资或外商独资经营。移动通信用户数也从无到有,目前各国的复合年增长率平均达到了114.69%。

再次,非洲的移动通信发展存在着严重的地域失衡现象。从非洲整体来看,存在着南北争雄,中间较弱的现象。仅从用户数的发展来看,北非的埃及拥有的移动用户,超过南非一半;再从国家内部来说,大部分国家的移动通信网只能覆盖首都地区及几个主要城市,移动通信发展极不平衡。

掌握当地运营商的“非洲类型”

非洲目前通信运营商主要包含:国有、私有及政府专网三类运营商。国有运营商主要集中在利比亚、阿尔及利亚、摩洛哥、苏丹等政府实力较强的国家。但对于现在的非洲而言,国有运营商并不是主流。相反,私有运营商普遍资金实力雄厚、运营经验丰富、品牌统一、经营模式灵活、增值业务颇多,从而成为非洲地区主流运营商。而政府专网是国家经济发展的必然产物,是为维护政权,服务政府需要而成立的。

近年来,随着非洲国家对移动通信行业的高度重视,当地移动通信市场进入了前所未有的发展期,非洲俨然成为全球运营商的必争之地。同时,非洲的市场容量不可小觑,也成为全球通信领域的“新大陆”。

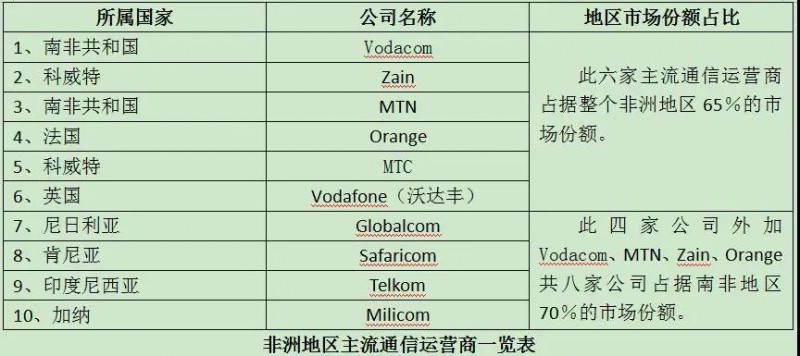

运营商在非洲的“征战”过程,也是大浪淘沙的过程,必将经历“少—多—少”的一个演变。目前,在非洲占据绝大市场份额的主流运营商包括:南非最大运营商Vodacom、科威特Zain公司、南非电信公司MTN、法国第一大移动运营商Orange、科威特MTC公司及沃丰达Vodafone六大公司。以上六大主流运营商,占据非洲65%的市场份额。

而南部非洲作为非洲地区经济较发达地带,除Vodacom、MTN、Zain、Orange四大运营商外,同时还有尼日利亚Globalcom公司、加纳Milicom公司、肯尼亚Safaricom公司、Telkom电信四大巨头。八家运营商占据南非高达70%的市场份额,其中前三家公司已经成为南非运营商的领跑者,占据绝对主流地位。

认清当地市场的“非洲压力”

非洲成为全球运营商追逐的“新大陆”,在跑马圈地争创效益的背后,还将认真分析当地市场的不利因素,认清制约发展的弊端及壁垒。

首先,“外来者”前赴后继,带来数量压力。来自全球各地强势运营商的青睐,也就意味着非洲热门市场,要取得突破的难度在不断加大。近年来入驻非洲的运营商多达几十家,而且这个数字还在不断的攀升。

例如,在进军非洲的运营商中,Orange和沃达丰已经强势入驻。此外来自科威特的运营商Zain收购Celtel在非洲13个国家的业务,并在加纳推出业务后,将势力范围扩展到非洲16个国家,成功跻身非洲主要运营商之一。在非洲每百万用户对应的运营商数量比值为0.6,数值水平之高意味着非洲市场已有庞大的运营商数量。

同时,低消费用户为运营商带来短期盈利压力。在非洲,低消费用户是主力军,几乎在每个非洲国家,98%的用户都是预付费。由于运营商前期要进行较大的投入,加之非洲用户的消费额普遍偏低,导致运营商在短时间内很难盈利。还以Zain公司为例,目前,Zain在非洲16个国家的移动服务普及率低于50%,但几乎每个国家都有4家以上运营商参与竞争。

最终,初期设备、设施的巨大投入,才是运营商在非洲面临的最大压力。然而,基础设施不仅是运营商的难题,更是整个非洲地区面临的巨大挑战之一。包括电力、道路等在内的国有基础设施许多非洲国家仍未妥善解决。

如:Zain在马达加斯加建设风力发电项目,法国电信在非洲偏远地区建设太阳能项目从而以巧妙的手段降低成本,解决资源短缺的问题。

非洲移动通信业的跨越发展,与非洲各国大力开放移动通信领域是密不可分的。近年来非洲各国因地制宜地出台适合本国国情的电信管制法规和条例,成立了相应的管制机构,加大开放力度,吸引外资入驻。美国、法国、英国等许多世界知名的移动通信公司纷纷与非洲国家成立合资公司,采取各种优惠业务产品,大力开拓非洲市场。

但非洲各国政府高度汲取:发达国家出现的政府盲目发放运营许可证,银行向大量投资者提供巨额贷款,导致泡沫经济破灭与投资者损失惨重的通信投资热教训,目前已缩减颁发全球移动通信运营许可证,取而代之的是鼓励现有的运营商增强实力,不断扩大业务范围。

李楠

2017-12-29 15:10

李楠

2017-12-29 15:10

新浪手机

08-03

阅读(12951)

行业资讯

新浪手机

08-03

阅读(12951)

行业资讯