摘要:中国半导体自给率不足 14%, 85%的需求依然依赖进口,供不应求问题严峻。本周,半导体晶体生长设备龙头的晶盛机电受到资金追捧,70余家机构也对其进行密集调研,这背后有哪些投资逻辑?

本周一,芯片概念股齐力爆发,获得机构买入最多的是晶盛机电,高达8769万元,机构净买入额达到4775.08万元。

近20天来,72家买方和卖方机构“扎堆”调研了这家创业板公司。相比而言,这家公司此前颇受“冷遇”,今年二季度只有13家机构进行调研。

实际上,中国半导体供需矛盾突出,半导体自给率不足 14%, 85%的需求依然依赖进口,供不应求问题严峻。

据悉,半导体芯片制造重要原材料是硅片,决定着半导体产品性能,晶硅制造设备技术长期受到外国企业垄断。

晶盛机电是稀缺的半导体晶体生长设备龙头,真得能拯救“中国芯”吗?

站在千亿市场风口 核心资产溢价将至?

美国半导体产业协会(SIA)预测,2017年全球半导体市场规模有望达3460亿美元,同比增长2.1%。值得注意的是,2016年,中国是第三大半导体设备市场,有望2018年迎来大爆发,跻身第二位。

据华尔街见闻了解,半导体集成电路最主要的原料是硅,晶圆是制造半导体芯片的基本材料。硅在自然界中存在于岩石、砂砾中,硅晶圆的制造分为三大步骤:硅提炼及提纯、单晶硅生长、晶圆成型。

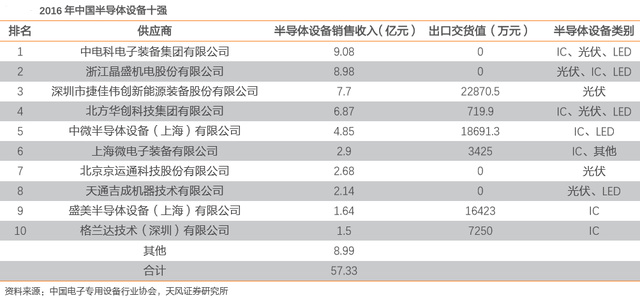

中泰证券研报指出,设备投资约占半导体生产线投资8%,2017-2020年半导体设备平均每年800亿的市场空间。半导体设备中晶圆处理设备销售额占比最高,约为80%。

更为重要的是,中国半导体供需矛盾突出,中国半导体自给率不足 14%,半导体85%的需求依然依赖进口,供不应求问题严峻。

此外,到2020 年或有 300 亿设备接入物联网,市场规模有望超3万亿。由于物联网底层基础支持在于芯片,因此半导体市场规模可达 435 亿美元,复合增速超过 20%。

可见,中国半导体市场的空间巨大,作为研制半导体晶体生长设备的晶盛机电,具有无可比拟的市场优势。该公司早已“埋伏”在这个风口。早在2004年,该公司就已研制出国内首台全自动直拉式单晶硅生长炉,打破国外企业垄断高端单晶硅生长炉设备的格局。

晶盛机电的晶体硅生长设备营业收入达8.09亿元,同比增长234.6%。此外,第三季度单季收入和利润分别为4.49亿元、1.11亿元,创历史最高单季最高业绩。

据悉,2017-2020年全球将新建 62 座半导体晶圆厂,其中26座将建在大陆地区,占比达到 42%。

此外,晶盛机电也是中国稀缺的大硅片晶体生长设备龙头。据了解,硅片是后续半导体芯片制造最重要的基础原材料,决定着半导体产品性能。

今年10 月,该公司与无锡市政府、中环股份等签订战略合作协议,在宜兴市启动集成电路大硅片项目,预计总投资额高达30 亿美金。

对于这场“强强联合”,浙商证券研报认为,2017年将出现大硅片供需失衡业已验证,半导体硅片设备需求正进入高景气通道。由于该领域欧美日对华的严格设备禁运,因此具有较有利的行业竞争格局。保守测算8-12寸硅片设备十三五期间国产化需求空间超500亿。

截至 2017 年 10 月底,该公司年内已公告的合同和中标额累计达到31.27 亿元,占 2016 年营收286.25%,主要涉及光伏、半导体晶体生长设备。下游客户涵盖了除隆基股份以外的所有硅片厂家,且今年光伏设备订单超30亿,同比增长439%。

据悉,晶盛机电与客户订单交付计划时间集中在2017年下半年-2018年上半年,下游客户加速扩产有望延续。

天风证券预测,2017-2019该公司半导体晶体生长设备业务收入增速分别为 200%、75%、100% ,毛利率较高,约80%左右。

72家机构“扎堆调研”

华尔街见闻研究发现,截至目前,四季度有四次机构对晶盛机电调研记录。统计发现,调研集中在10月30日-11月20日之间,先后69家“扎堆调研”。其中,除了29家券商机构以外,买方机构总计有42家,其中公募基金24家。

相比较而言,二季度晶,盛光电并未受到太多关注,总计只有13家机构调研,其中4月并没有任何调研纪录。三季度开始,前往调研的机构数量上升,总计有42家机构,其中7月、8月和9月分别有18家、16家、18家。

调研纪录显示,机构投资者关注点围绕三季报数据、未来订单量需求与产能、蓝宝石材料经营情况以及半导体设备发展情况等。

另据华尔街见闻了解,三季报发布后,半导体行业成为机构调研热度最高。特别是10月中旬以来,卖方研报系统中半导体行业的搜索热度始终高居前两位。

三季报显示,晶盛机电2017年前三季度实现营业收入12.57亿元,同比增长87.3%,归属于上市公司股东的净利润2.39亿元,同比增加106.56%。

特别是第三季度毛利率和净利率改善明显,毛利率为38%,同比提高2%,环比提高4%。净利率达到24%,同比提高3%,环比提高7%。

此外,该公司预计2017年度净利润同比增长为80%-110%,归母净利润为3.67亿元-4.28亿元。

值得注意的是,晶盛机电ROE改善明显,前三度ROE为7.37%,同比增加0.59%,环比上季度增加3.11%。此外,前三季度的费用率同比下降近4%。

估值偏低?进口替代空间带来高溢价

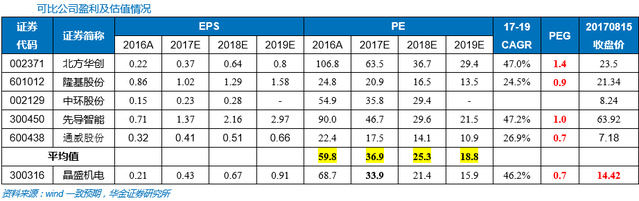

对于晶盛机电的估值,天风证券认为估值水平较低,预计 2017-2019 年净利润为 3.96 亿、6.64 亿和 8.42 亿,EPS 为 0.40 元、0.67 元和 0.86 元, 对应PE为 47 倍、28 倍和22 倍。

中泰证券研报认为,公司为国内晶体硅生长设备龙头,考虑到光伏行业在国内仍将高速发展,设备需求量大;同时半导体行业国内处于爆发期,进口替代空间广阔,应给予高于行业平均估值的溢价。

中泰证券预测,2017-2019 年该公司净利润4.13、6.52、8.67 亿元,EPS 为 0.42、0.66、0.88 元,对应PE 为45倍、28倍、21倍。

另据华尔街见闻了解,晶盛机电凭借在晶体硅生长设备制造和晶体工艺技术的经验,2012年开始涉足蓝宝石行业。

蓝宝石是一种氧化铝的单晶,是LED等设备的衬底材料,80%的蓝宝石应用于 LED 衬底。此外,蓝宝石也是苹果手机与iPad的Home键、摄像头盖板、Apple Watch屏幕上的材料。

据悉,下游LED行业在经历了2015-2016年初的大幅降价、加速洗牌之后迎来了供需拐点,预计2020年全球96.7%的LED生产将采用蓝宝石衬底。

今年6月20日,晶盛机电发布公告称,控股子公司晶环电子使用泡生法成功生长出300公斤级蓝宝石晶体,使公司成为国际上少数几家掌握该技术的公司之一。

对此,东吴证券分析,公司累计已有20亿投向蓝宝石生产加工项目, 2016 年公司蓝宝石材料业务实现3430万销售收入,同比增长81%,随着未来三年产能的进一步释放,有望成为新的增长点。

另据了解,晶盛机电2016年累计募投13.2 亿元,用于蓝宝石生产、切磨抙设备以及高效晶硅电池项目。

浙商证券指出,蓝宝石上下游剪刀叉逻辑愈加清晰:LED芯片涨价潮后,以芯片龙头均在大规模扩张,翻倍产能将催生原材料蓝宝石需求激增,蓝宝石材料未来三年需求复合增速将达30%。

华尔街见闻

2017-11-22 16:59

华尔街见闻

2017-11-22 16:59

TechWeb

05-15

阅读(5714)

行业资讯

TechWeb

05-15

阅读(5714)

行业资讯