近日,水晶光电公开发行可转债募集说明公告,公告称,本次水晶光电共发行可转债总额为11.8亿元,发行期限为即日起后的6年,即自转股期限自发行结束之日起满六个月后的第一个交易日起至可转换公司债券到期日止,初始转股价格为29.90元/股,本月17日起已可进行网上申购。

水晶光电是国内专业从事光学影像、LED、微显示、反光材料等领域产品的研发与制造企业,也是全球反光材料一流供应商,全球最大精密薄膜光学制造设备生产商和产品制造基地,也可以说,水晶光电是全球最早涉足AR、VR光学引擎及各类元器件研发制造企业。

自iPhone x发布之后,FACE ID一度被热炒,其搭载的3D传感可支持脸部识别与改善自拍品质,带动了不少厂商争相研发,也带动了国内一批3D人脸识别厂商备受瞩目。其中,从生产情况来看,对于从事3D人脸识别的光学膜厂商水晶光电来说甚是利好,而且水晶光电也瞄准这一波发展机遇,积极研发3D人脸识别相关技术并已着手扩产。

在苹果iPhone x发布不久后,水晶光电所在的光电产业园二期举行了开工仪式。水晶光电预计投入50亿资金用于新厂区的建设。该项目计划重点布局3D成像、生物识别、虚拟现实、反光材料等新型光学及新型显示产品的产业化,将直接推进人脸识别、虹膜识别、虚拟显示、3D打印等前沿产业的发展。

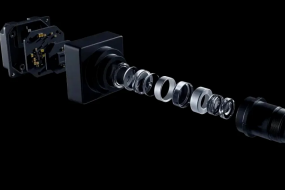

值得提及的是,水晶光电主打产品—3D成像用低角度偏移红外带通滤光片,是3D成像镜头模组中的重要组件,其生产技术复杂、准入门槛高,填补了国内的技术空白。水晶光电更是目前国内唯一有条件兼具技术研发和大规模量产的企业。

水晶光电的另一产品是双摄像头用蓝玻璃红外截止滤光片,其为双摄像头手机的核心部件,但是水晶光电生产规模的扩大为其迅速抢占了更多的市场份额,从而促进手机光电领域等产业及配套的智能终端国产化。

目前,水晶光电已逐步发展形成光学、蓝宝石、新型显示和反光材料四大业务板块,主要产品为精密光学薄膜元器件产品、蓝宝石衬底产品和反光材料产品。其中,光学业务仍是主力。

去年,水晶光电光学光电子行业实现营业收入14.90亿元,占营业收入比重为88.69%,同比增加44.90%,毛利率为30.11%;反光材料行业实现营业收入1.82亿元,占营业收入比重10.82%,同比增加23.24%,毛利率为23.24%;其他业务收入实现营业收入0.08亿元,占营业收入0.49%,同比增加45.70%。

此次发行的 11.8 亿元可转债重点也在于光学业务。据悉,本次募集资金拟用于“蓝玻璃及生物识别滤光片组立件技改项目”及补充流动资金。其中,“蓝玻璃及生物识别滤光片组立件技改项目”预计投资10.06亿元,用以扩大公司的蓝玻璃和生物识别滤光片组立件产能,其中单摄像头组立件年产8,000万套/年,双摄像头组立件年产42,000万套/年,生物识别滤光片组立件25,000万套/年,建设期24个月,预计项目生产期第3/4/5年分别达产60%/80%/100%,达产后预计年销售额15.20亿元,净利润2.30亿元。

受益于国内智能手机市场的旺盛需求,水晶光电的光学基础业务实现持续的高盈利高增长状态,也进一步巩固了其行业的龙头地位。而随着未来智能手机3D人脸识别等生物识别技术市场的逐渐打开,水晶光电前瞻性的布局将为其带来更大的受益。

水晶光电预计今年公司光学业务、蓝宝石业务以及反光材料业务持续发展,随着下游需求增长,公司销售收入稳步上升,预计2017全年归属于母公司所有者的净利润比上年同期增长 40%——60%。

手机报

2017-11-21 16:07

手机报

2017-11-21 16:07

潮电智库

05-20

阅读(6758)

行业资讯

潮电智库

05-20

阅读(6758)

行业资讯

孙俐俐

04-26

阅读(6623)

原创专栏

孙俐俐

04-26

阅读(6623)

原创专栏