在苹果众多供应商中,国内有两家企业在今年取得了快速的发展,无论是业绩还是股价均是如此,其一则是此前手机报在线报道过的信维通信,身为苹果天线供应商,当前的信维通信今年前三季度净利润达到了4.03亿元,同比增长89.79%,而其股价进入2017年以后也上涨了1倍多。

如此业绩,在当前的手机供应链上市企业中实属难得,而与信维通信相比,同为苹果供应商的大族激光则增长的更快,从净利润来看,其今年前三季度达到了15.02亿元,同比增长137.31%,而从股价来看的话,其进入2017年以后,股价彻底迎来了大爆发,从年初的21元左右上涨到目前的52.3元每股,上涨幅度达到了148%!那么,其业绩快速增长的背后又有哪些动力呢?

前三季净利超15亿同比增长137.31% 股价今年暴涨148%

前不久,据大族激光发布第三季度财报,据数据显示,其第三季度营收达到了33.78亿元,同比增长81.01%,前三季度总营收为89.14亿,同比增长78.69%;而第三季度归属上市公司股东净利润则达到了5.88亿元,同比增长151.98%;前三季度归属上市公司股东净利润则达到了15.02亿元,同比增长137.31%!

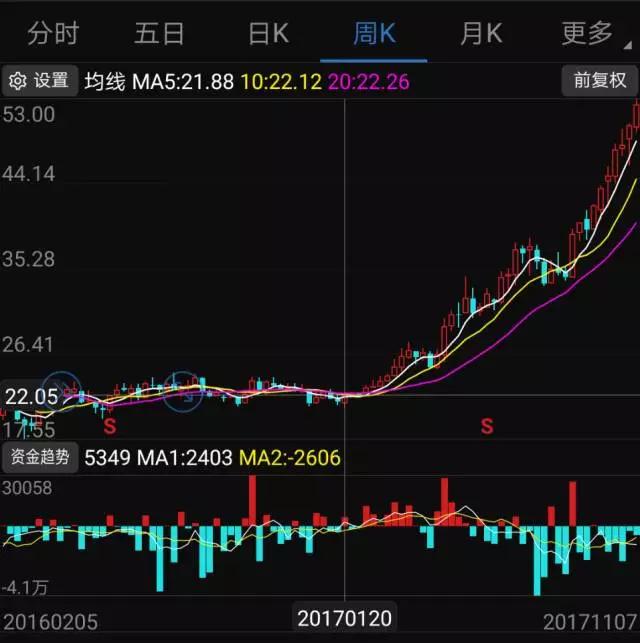

再从其股价走势来看,在过去的几年中其股价波动比较大,在2015年之前处于上涨状态,当时最高已经达到了30元每股,但是从2015年中旬开始,则呈现下降趋势,且在2016年全年都不见有很大的波动,但是进入2017年以后,其股价开始快速攀升,从年初的21元每股上涨到目前的52.3元每股,上涨幅度达到了148%!

对于今年前三季度业绩快速增长的原因,据其在财报中表示:主要受益于消费类电子、新能源、大功率及 PCB 设备需求旺盛,公司产品订单较上年度大幅增长,公司报告期将子公司辽宁大族冠华印刷科技股份有限公司70.8125%股份转让给刘学智先生,此次股权转让及承担连带担保责任预计损失对公司净利润的影响约-7000 万元,预计 2017 年度公司归属于上市公司股东的净利润较上年度增长 115%-135%。

再来看看其上半年的业绩,数据显示,上半年其营业总收入55.35亿元,同比增长77.30%;营业利润10.80亿元,同比增长161.63%,利润总额10.11亿元,同比增长111.56%,归属于上市公司股东的净利润9.14亿元,同比增长128.75%!从大族激光当前四大主要业务来看的话:

在小功率激光及自动化配套设备业务方面,上半年小功率激光及自动化配套设备实现销售收入37.39亿元,同比增长142.65%。公司通过加强高端激光设备和自动化设备的技术开发及市场推广,抓住了消费电子行业的主流市场,获取了较大市场份额;在节能减排政策背景下,公司加大在新能源领域的研发投入,报告期设备销售取得大幅增长,市场份额持续提升。

而在大功率激光及自动化配套设备业务方面,上半年大功率激光及自动化配套设备实现销售收入9.47亿元,同比增长40.06%。大功率业务市场占有率不断提高,国际地位稳步上升。随着各项核心技术的稳步提升,大功率激光及自动化配套设备的智能化水平、市场认可度均获提高,自动化切管机、FMS柔性生产线、机器人三维激光切割(焊接)系统、全自动拼

焊系统等实现批量销售。

此外,在PCB设备业务市场,其上半年PCB设备实现销售收入3.81亿元,同比增长10.43%。龙头产品机械钻孔机销量持续增长,LDI(激光直接曝光机)、手臂式八倍密度测试机、自动化组装设备等高端装备实现批量销售,成为业务增长新动力,公司将通过进一步完善高端产品的性能,拓展高端市场,提升市场份额。

而在LED设备及产品领域,在上半年LED设备及产品实现销售收入2.59亿元,同比增长56.24%。公司自主研发的LED自动焊线机打破进口垄断,凭借高性价比优势逐步替代进口,其实现销售收入1.36亿元,同比增长191.32%。

整体看来,正如大族激光在所言,公司业绩得到快速提升的主要原因在于受益于消费类电子、新能源、大功率以及PCB板业务得到了快速发展!而从2016年的业绩来看,与2015年相比,尽管在营收方面同比增长了24.55%,不过,在净利润方面几乎与2015年持平。在2016年中,上述四大业务在总营收中所占据的比例分别为53.02%、20.97%、12.79%、6.94%!且这四大业务均处于增长状态,尤其是后三者处于告诉增长,同比增长分别达到了47.69%、25.81%、40.66%!

未来业务多元化 手机市场变化将成重要增长点

对于2017年前三季度营收与净利润大丰收,近期,据大族激光在投资者关系活动上表示,主要原因在于去年的研发投入大,费用开支增长较多,例如OLED、消费类电子、动力电池等投入。今年的增长其实从去年就开始体现出来了,今年的业绩是建立在去年的基础上,收入不单单是消费电子,大功率、PCB等都上了一个新的台阶,PCB确认收入增长30%以上。截止到9月,PCB订单和去年全年相比增长40%。同时,管理水平还在提升,费用控制较好。预计今年的研发投入相对于去年还有提升。

此外,对于大功率业务未来的发展规划,据其表示,目前大族预建全球第二大生产基地,建筑面积达40万平米,全是重型厂房,都是给大功率、面板、电池等业务淮备的。未来装备大型化、智能化是必然的趋势。在制造业升级的背景下和切割在机加工领域占比70%以上,未来激光焊接和切割,可以绝大部分替代传统工艺。

而在小功率市场,目前该市场低端设备已经成为了红海,大族激光的优势则在于高端、前端、先进的设备,毛利率水平一直较高,即使打标机也能做到30%的毛利率。公司的竞争力是综合实力体现,技术、产能、销售网络等等。部分细分领域优势明显,且在与激光相关的系统集成业务规模,大型企业客户拓展加速,其中很多国企,都成为我们的客户。传统焊接不断扩大。

在这方面,前年大族激光大概卖了400多台激光切割设备,德国通快卖1100台,其在第二集团。今年按照收入体量,估计在800多台,预计会比较接近通快。中国未来对切割机的需求,增长的速度,还会有很大的空间。

从手机市场来看的话,众所周知,大族激光最大客户就来源于手机市场的苹果,数据显示,去年苹果订单的营收为18亿元,而到了今年则有望翻倍达到35亿-40亿元之间,而苹果订单营收的提升,则主要受益于今年苹果开始导入了OLED面板。而从苹果今年下半年的几款新机来看,虽然iPhone8系列销量并不理想,但是iPhone X上市后得到的市场反响还很不错!

从面板市场来看,从去年传闻苹果将会采用OLED面板以后,国内面板厂商纷纷加码OLED市场,与此同时,手机采用OLED面板的量也在快速的攀升,这也为大族激光的业务带来了很大的增长动力,从目前来看,现在国内OLED面板厂商暂且还未大规模放量,换而言之,在未来几年中,随着国内OLED面板厂商逐渐放量,对于大族激光而言将会成为十分重要的一大业务!

此外,众所周知,进入2017年以后,全面屏市场快速崛起,虽然目前国产手机只有高端机才会用到激光设备。新一轮的手机更新换代中,全面屏基本已经成为确定的趋势。随着华为、OPPO、vivo和小米全面切入全面屏,全面屏已进入爆发拐点。

而全面屏手机屏幕直角与手机整体圆润四角的矛盾决定了传统的 L 角切割方式不再适用,前置组件的空间预留同样需要面板做出形状变化,因而对 R 角切割、U 型开槽切割和 C 角切割等异形切割方案将有较大需求,大族激光的皮秒激光切割技术将成为异形切割领域的受益者!

同时,众所周知,近两年国内动力锂电池市场发展极为快速,受此影响,促使国内一大批相关概念股集体走红,而在锂电设备方面,大族激光也提供焊接设备,同样将成为受益者!整体看来,当前大族激光主要业务营收来源于小功率激光设备,但是,大功率激光设备增长速度十分迅速,与此同时,在新能源汽车市场以及智能手机市场的驱动下,未来大族激光业务增长势头依然迅猛!

成文

2017-11-08 16:31

成文

2017-11-08 16:31

旭日大数据

12-25

阅读(5474)

原创专栏

旭日大数据

12-25

阅读(5474)

原创专栏

溪言

04-22

阅读(6719)

原创专栏

溪言

04-22

阅读(6719)

原创专栏