从去年下半年开始,港股开始异常活跃,内地资金的涌入等多重因素,促使港股电子科技类股大量企业浮现,受此影响,业务优质点的企业股价几乎都迎来了一路暴涨,诸如瑞声科技(02018.HK),股价从年初的不到70元上涨到现在的近140元,舜宇光学(02382.HK)更是从年初的不到40元上涨到现在的122元,建滔化工(00148.HK)从年初的22元上涨到现在的43元,丘钛科技(01478.HK)也从年初的4元上涨到最高峰突破20元!

除去上述企业以外,值得一提的还有比亚迪电子(00285.HK)以及其集团公司比亚迪股份(01211.HK)!前者股价从年初的6元上涨到目前的25.6元,翻了4倍多,而比亚迪股份从2017年1月份到8月底股价波动都不大,在40元到46元之间来回波动,但是进入9月份以后,其股价一路暴涨到甚至超过80元,主要原因在于受到新能源汽车板块驱动,在港股中同样受此利好影响的还有吉利汽车(00175.HK),相对于比亚迪股份,吉利汽车股价从今年年初至今一直上涨,从年初的7元上涨到当前的近27元!

不过,从比亚迪股份来看,其今年三大业务中,唯有比亚迪电子业绩增长,另外两大业务均处于下降状态,尤其是汽车业务,新能源汽车作为比亚迪股份未来重点业务,其当前的增长状态并不如意,显而易见,在未来一段时间内,如果新能源汽车业务无法爆发的话,那么,其手机业务比亚迪电子将成为公司主要增长动力!

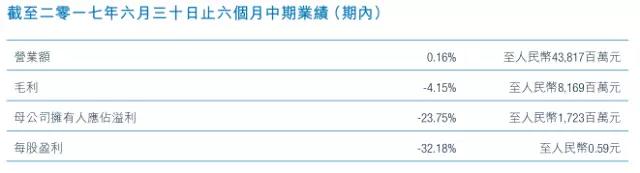

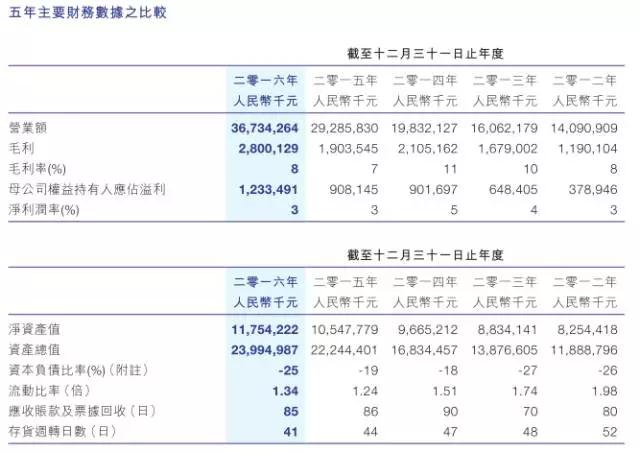

从比亚迪股份来看,其主要有三大业务:汽车业务、手机业务、二次充电电池及光伏业务,以比亚迪股份2017年上半年业绩为例,其总营收为483.17亿元,同比增长仅0.16%,股份公司净利润同比下降23.75%至172.3亿元。

其中汽车及相关产品业务的收入约人民币224.33亿元元,同比下降4.10%;手机部件及组装业务的收入约人民币179.63亿元,同比上升10.25%;二次充电电池及光伏业务的收入约人民币34.21亿元元,同比下降15.75%。三大业务占比分别为51.19%、41.00%和7.81%。据其在财报中表示,受到政策变动以及市场竞争影响,汽车业务收入和盈利有所下降,而金属部件业务增长快速,盈利能力有望提升!

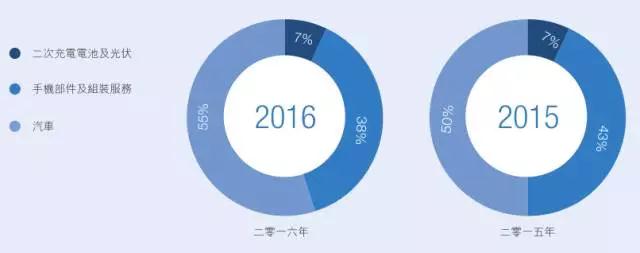

而在2016年中,其营收为1002.08亿元,同比增长29.11%,其中汽车及相关产品业务的收入约人民币550.22亿元,同比上升41.32%;手机部件及组装业务的收入约人民币380.83亿元,同比上升15.65%;二次充电电池及光伏业务的收入约人民币71.03亿元,同比上升23.53%。三个业务佔本集团总收入的比例分别为54.91%、38.00%和7.09%。

通过比亚迪股份三大业务的增长可以看出来,在今年上半年中,其三大业务中,汽车和二次充电电池及光伏业务均出现不同幅度的下降,唯有手机业务出现大幅度的增长,而其手机业务主要来源于比亚迪电子!

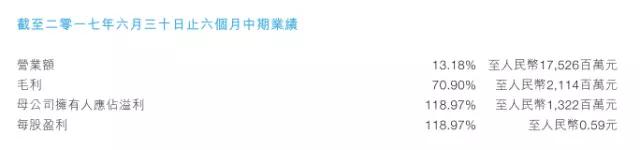

从比亚迪电子2017年上半年业绩来看,其总营收同比增长13.18%至175.26亿元,净利润同比增长118.97%至13.22亿元,主要受益于金属部件与组装业务的快速发展,尤其是提高了金属部件的销售量以及良率,促使毛利率也从去年同期的7.99%上涨到当前的12.6%!

此外,其还在财报中强调,金属部件在移动智能终端等消费类电子市场的占有率仍在不断提升,促使市场规模扩大,推动了公司金属部件订单的增长!上半年金属部件业务收入同比大幅增长26.49%至人民币60亿元!

不过在材料方面,据比亚迪电子成,公司将把握行业发展的最新趋势,积极投入资源研发包括3D玻璃和陶瓷在内的新材料与新工艺,为客户多元化的产品需求做好充分淮备。目前部分智能手机基于无线充电和射频信号等方面的考虑,已开始采用3D玻璃作为机壳,面对新的市场需求,公司上半年积极扩充3D玻璃机壳产能。

据了解到,比亚迪电子目前玻璃产能在10万片每天,年底将达到30万片,明年达到60万片。中框精度高,加工工时长,而目前不锈钢成本高,还未成为主流。此外,比亚迪也将计划投资6亿元利用现有厂房建设3D玻璃项目,一期计划于今年底达到量产条件,截至目前,已累计完成投资约2亿元。

前不久,据比亚迪还表示,明年大部分旗舰手机都会使用3D玻璃机壳,旗舰机大概占手机出货量的15%-20%,也就是有3亿部左右的手机前后盖都是会用3D玻璃,合计3D玻璃需求约6亿片,未来手机的趋势将会是金属中框加前后盖3D玻璃。

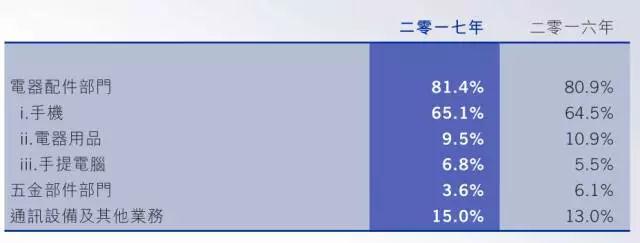

通达集团上半年各大业务营收占比

同样作为港股精密结构件厂商,通达集团今年上半年业绩增长也很大,据查询得知,受益于手机金属外壳销量提升,其上半年营收从去年同期的32.28亿元同比增长11.7%至36.18亿元!此前,通达集团主席兼行政总裁王亚南也表示,未来更多智能手机只用金属中框配合2.5D或3D玻璃盖板,所以目前通达集团也在向3D玻璃盖板市场转型。而据消息表示,通达集团具有自主研发的3D玻璃盖板,已经着手寻找这方面的客户,并向国内各大手机厂商送样。

在玻璃后盖+不锈钢中框方案市场,港股中除了比亚迪电子以及通达集团以外,瑞声科技也在积极布局。早在今年年初,据其公告表示,瑞声科技智能手机3D玻璃等微型精密元器件项目动工,投资总额达128亿元人民币,是常州市武进区迄今单体规模最大的外资制造业项目,预计达产后可实现年销售收入150亿元。此外,蓝思科技华南地区工厂将落户东莞塘厦,预计投资总额达45亿元人民币,项目计划用地约194.8亩,一期将于2017年3月投产,预计年产值达15亿元。

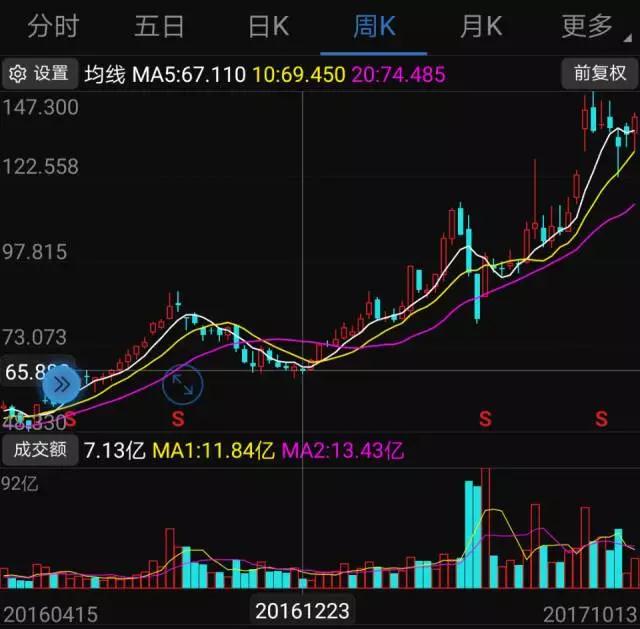

瑞声科技(02018.HK)股价走势

而从股价方面来,在上述三家港股精密结构件企业中,除了通达集团股价涨幅较小以外,前文已经讲过瑞声科技股价从年初的不到70元上涨到现在的近140元,而在上半年,其还经历了被做空,导致其股价从110多元下跌到80元左右,不过在随后的5个月中,其股价一路飙升到现在的近140元每股!从其业务来看,在立足原有业务的前提下,未来玻璃后盖+不锈钢中框一体化方案也将会成为其重点以外,同时还包括其正在布局的晶圆级玻璃镜头!

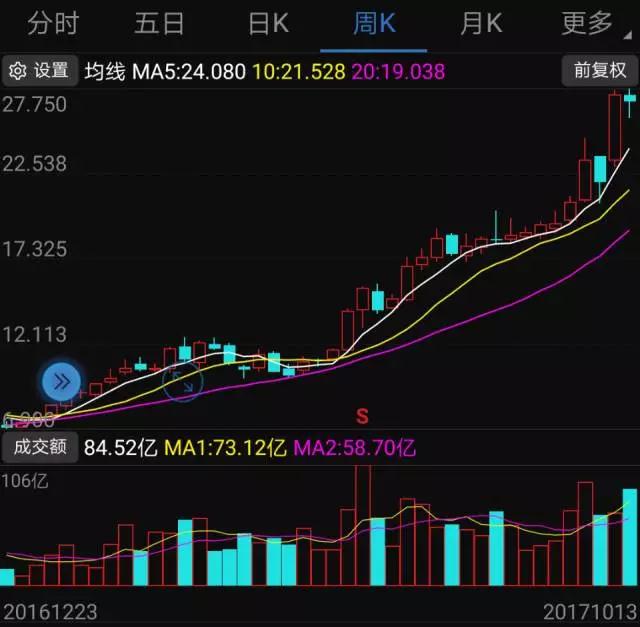

比亚迪电子(00285.HK)股价走势

而比亚迪电子股价从今年年初至今更是翻了4倍多,在今年年初,其股价仍在7元左右,但是经过10个月的不断上涨,目前其股价上涨到目前的25元多!而其业绩在过去的两个季度当中,每个季度均处于增长状态!除了比亚迪电子股价暴涨以外,比亚迪股份也上涨十分厉害,但是上涨原因却与比亚迪电子关系不大,主要是受益于新能源汽车板块驱动,且主要是从9月份开始爆发!

新能源汽车虚火强劲 比亚迪股份与吉利汽车股价飙升

不可否认,新能源汽车从去年开始至今一直是电子产业的热点,受到新能源汽车市场的影响,导致电子行业一些企业产业也受到跟风影响,其中最为典型的是PCB材料铜箔片与覆铜板,在前文已经讲述建滔化工以及建滔积层板,两者均受益于因汽车市场导致PCB原材料的上涨,再加上港股的活跃,促使两者股价从去年年中的开始上涨,其中建滔化工从去年年中的14元上涨到现在的近44元,而建滔化工更是从去年年初的不到2元上涨到现在的13元多!

除了PCB原材料缺货涨价很大原因是受汽车市场影响以外,MLCC同样如此,这两者在过去的几年由于市场不景气导致市场需求并不强,随着新能源汽车市场的火热,导致部分大型生产原厂纷纷把产能调整到汽车市场,从而导致手机等消费类电子市场缺货涨价!促使台湾MLCC大厂国巨与华新科股价从8月份开始暴涨!

而新能源看似火热,实则是虚火过旺,其在很大程度上依托于国家政策!这点从两方面可以体现,首先来看一份数据,数据显示,8月份国内新能源汽车销量达到了5.3万辆,同比增长73%,环比增长22%!

再来看一份数据,据比亚迪股份在财报中表示,新能源汽车方面,财政补贴的大幅下调和新的产品目录管理对行业短期影响较大,2017年第一季度,受上述政策变动影响,中国新能源汽车实现销量5.6万辆,比去年同期下降4.7%,增速大幅回落。如果两份数据均准确的话,把两份数据进行对比即可得知,今年上半年新能源汽车的销量仅相当于下半年8月份一个月的销量!看似从下半年开始,正如比亚迪股份所表示,从第二季度开始行业已经呈现良好的回复趋势,那么,再来看看其供应链!

从新能源汽车出货量来看,看似市场十分火爆,但是再从供应链来看,动力电池企业业绩几乎处于集体缩水的状态,据不完全统计,国轩高科利润下降16.6%,毛利率下降12.43%;多氟多利润下降39.69%,毛利率下降21.41%;比亚迪利润下降23.75%,毛利率下降2.69%;成飞集成也因为子公司中航锂电的利润下滑,导致其利润下降94.14%。显然,动力电池厂商受到新能源汽车厂商的影响很大!

从新能源汽车角度来看,首先来看看比亚迪电子的业绩情况。上半年比亚迪股份新能源汽车业务整体营收约人民币155.55亿元,同比增长仅为2.10%,占集团总收入的比例增至35.50%,这也就是说,新能源汽车占比要远远超过传统燃油汽车业务20%的占比!而其燃油汽车上半年的销量为12.5万辆,同比下降4.37%!

比亚迪股份(01211.HK)股价走势

从9月份上旬开始,比亚迪股份股价迎来爆发式增长,从9月份上旬的47元左右一路飙升,最高峰甚至都已经超过了80元,截至目前依然停留在78.5元!当时主要受到以下多个利好消息影响:

9月9日工信部副部长辛国斌透露我国已经开始研究制定禁售燃油汽车时间表,利好新能源汽车。

9月11日比亚迪附属收到深圳市东部公共交通有限公司中标通知,确定亚迪汽车为2017年822辆纯电动公交客车解决方案采购项目的1及标的2的成交供应商,赢得了本次项目招标的100%份额。

9月12日,比亚迪获美国千万美元太阳能组件订单,中标170兆瓦太阳能组件采购项目,将全部供给美国NextEra能源公司,用于美国境内多处太阳能电站的建设。9月15日,比亚迪拟派发“11亚迪02”年息每手63.50元人民币。

吉利汽车(00175.HK)股价走势

而在港股中,吉利汽车股价也出现大涨,从今年年初至今,其均处于高速增长状态,据查询得知,吉利汽车从今年年初的不到7元上涨到目前的27元!

从新能源汽车产业来看,无论是从终端汽车制造厂来看,还是从供应链来看,均处于“亢奋”状态,且趋势过于严重,供应链端都在加大力度布局新能源汽车市场,正如前文所言,甚至有些企业都把原来消费类电子产业的产能转移到新能源汽车市场,这就导致供应链企业的业绩与终端汽车制造厂的业绩息息相关,甚至成了绑定关系!

而从比亚迪股份来看,目前其主要业绩来源是汽车业务以及比亚迪电子业务,前者占据比例过半,后者所占比例还在提升,目前已经达超过了40%,从这两者2016年和2015年的占比可以看出,一旦汽车尤其是新能源汽车业务的业绩得到提升,那么比亚迪电子业务所占比例则会下降很多,但新能源汽车业务受政策影响波动太大!而在新能源汽车业务业绩并不景气的情况下,比亚迪电子业务则成为整个集团主要业绩增长动力。尤其是从今年来看,上半年比亚迪股份业绩处于下滑状态,如果下半年该部分业务无法得到提升的话,那么其集团公司的业绩唯有靠比亚迪电子来提升!

成文

2017-10-16 14:22

成文

2017-10-16 14:22

集微网

11-09

阅读(22195)

资本市场

集微网

11-09

阅读(22195)

资本市场