身为苹果声学器件供应商,瑞声科技(02018.HK)在近些年来得到了快速发展,瑞声科技股价今年一路飙升,从年初的不足70港元每股上涨到目前的143港元每股,完全翻倍!在苹果概念股中,近些年来股价一路飙升的除了瑞声科技以外,值得一提的还有信维通信(300316.SZ)和大族激光(002008.SZ),信维通信股价也从年初的25元每股上涨到当前的41元每股,大族激光同样从年初的20元每股上涨到40元每股!

且从这三者上半年的营收与净利润来看,均处于快速增长状态。其中瑞声科技上半年营收同比增长55%,净利润同比增长57%;而信维通信上半年营收同比增长85.56%,净利润同比增长145.74%;大族激光上半年营收同比增长77.30%,净利润同比增长128.75%!不过,据手机报在线(http://www.shoujibao.cn/)观察得知,从上述三者来看,甚至苹果其他供应商,都有一个共性,那就是近些年来,依靠苹果这棵大树业绩的确增长十分快;与此同时,这些巨头仍在不断的进行产业整合,并且加速新业务的拓展,这对于手机供应链中小企业而言,将造成更大的生存危机!

瑞声科技:

跨足摄像头领域 推晶圆级玻璃镜头

跨足手机后盖市场 推不锈钢中框+玻璃后盖一体化方案

从瑞声科技来看,其最初主要从事声学产品,可以说是一家依托声学起家的企业,在拿下苹果订单成为后者供应链以后,其增长更是十分迅速,这点从其营收增长就可以看出来;而其业务也从最初的声学产品拓展到目前的触控马达、无线射频、光学镜头等市场!

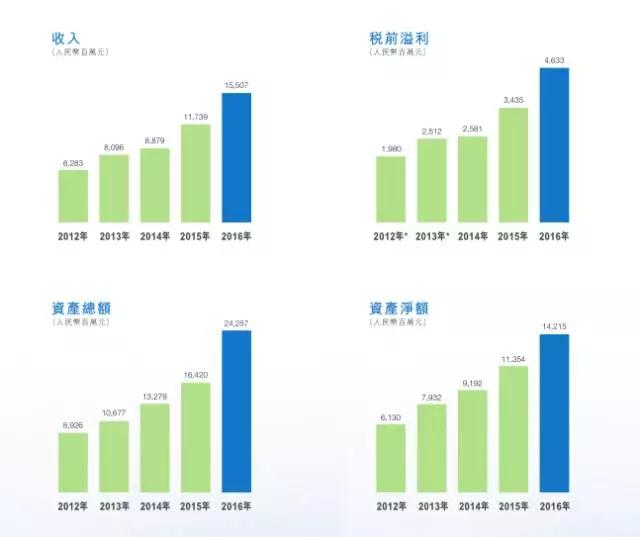

2012年-2016年瑞声科技营收与净利润

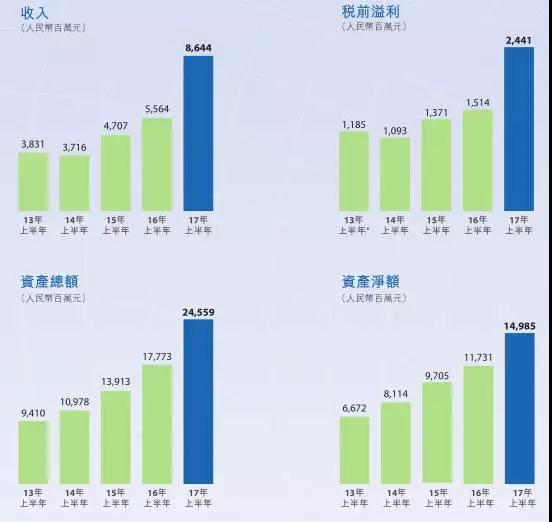

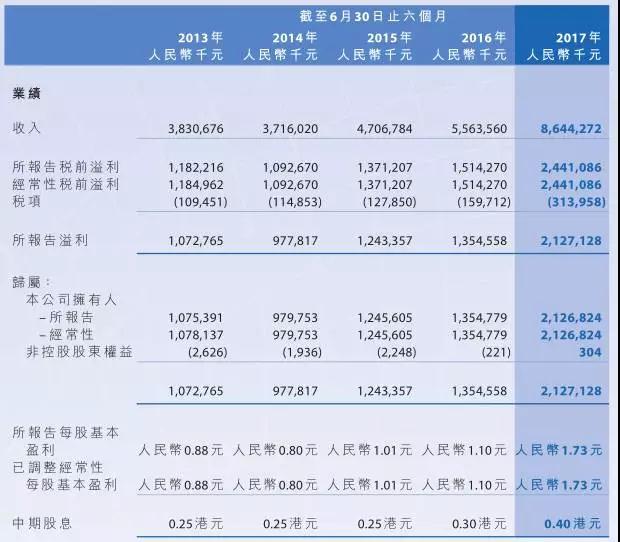

从其营收来看,在过去的5年中其其营收翻了两倍多,2012年其营收为62.83亿,但是到了2016年,其营收增长到155.07亿;其净利润也从19.8亿增长到46.33亿!整体看来,瑞声科技2017年上半年录得强劲的业绩表现,声学及非声学分部均呈现持续增长势头。上半年其总营收为86.44亿元,同比增长55%,净利润为21.26亿元,同比增长57%。

2012年-2017年上半年营收与净利润

产品结构方面,瑞声科技以声学业务为主,长期超过5成收入占比,随着其触控马达、无限射频结构件等业务快速发展,非声学业务的销售占比逐年攀升,2017年上半年非声学业务(触控马达及无线射频结构件)占总数收入的48.5%,其声学业务占总收入的48%。

在其半年报中,瑞声科技表示,其声学业务主要为动圈器件,该器件为主动发音的器件,包括微型扬声器模组、扬声器及受话器,于2017年上半年,动圈器件分布的收入为41.41亿元,占总收入的48%,同比增长22%,微型扬声器模组贡献主要的收入,占总营收的30%,而受话器及扬声器分别占13%及5%。在规格升级周期好平台组合不断变化下,整体毛利率超过40%。

动圈器件中的三大主要产品线各自的销售收入同比结果有差异,反映各自面对不同的产品规格升级周期及渗透不同客户的市场份额有差异:相比2016年上半年,微型扬声器模组及受话器分别增长32%及28%,而扬声器下跌26%。

对此现象,瑞声科技表示,微型扬声器模组增长动力主要来自安卓客户采用微型扬声器模组取代扬声器的大趋势智能手机的声学效果升级、防水及立体声功能带动微型扬声器模组及受话器的销售价格更高从而刺激这两个产品线的增长。

非声学业务(触控及射频业务)是其市场扩充及市场份额增加持续表现强劲的又一大主营业务。触控马达及无线射频结构件合并的销售额较去年同期跃升130%,实现营收41.89亿元,贡献总收入的48.5%。

从上述部分可以看出,瑞声科技主营业务动圈器件(微型音箱、扬声器、受话器)依然是主营业务,而据笔者调查得知,除了动圈器件以外,触控马达和无线射频结构件是其另外两大业务,这两部分的业务去年总营收达到了69.40亿元,占总营收的45%,其中又数触控马达的贡献最大!

对于瑞声科技而言,除了上述三大业务以外,今后还有两大业务将会成为其重要的营收来源,其一是光学镜头,其二是不锈钢中框+玻璃后盖一体化方案!

在光学镜头方面,其推出了晶圆级玻璃镜头(MLL)。据了解,晶圆级镜头的多重优势与现有解决方案相比,公司玻璃晶圆级镜头(WLL)将成为一项颠覆性的解决方 案。其主要优势主要有四大方面:

其一,MLL方案具有更小的尺寸:尺寸更小的 WLL能有助于3D遥感相机模组装入全屏智能 手机的窄边,这一点尤其重要,因为智能手机上搭载的镜头模组越来越多。

其二,更优异的光学特性。玻璃镜头的光学特性优于塑料镜头,例如更好的透光性和折射率。此外,玻璃镜头的耐高温性能也好于塑料镜头,因此玻璃镜头可承受的涂层数量要多于塑料镜头,以此来提升光学特性。瑞声科技WLL 属于非球面镜头,比传统球面镜头要薄。因此,由于所用透镜的片数减少,混合镜头可降低镜头群的高度,同时提供更优异的光学性能。

据了解,瑞声科技WLL程序提供的3D镜头解决方案完全由玻璃制成。瑞声科技强调,其他同业的3D传感产品采用聚合物+玻璃解决方案,无法完全避免塑料镜头的缺陷。而玻璃镜头可耐受高温,使得后端生产的某些运行程序更加简便,例如回流焊接。瑞声科技混合镜头已进入客户检验程序,得到的反馈正面。其正将混合镜头将面向中国客户出货。

其三,拥有更低的成本。两英寸的晶片可被切割成 100片以上的镜头,与传统玻璃镜头生产流程相比更助于降低成本。

其四,则是避免潜在的专利纠纷。由于其他镜头供应商不提供混合解决方案,瑞声科技混合镜头解决方案可帮助避免潜在的专利纠纷。塑料镜头的客户基础扩大。目前,瑞声科技有5-6家塑料镜头客户,17年下半年客户基础将进一步扩大。塑料镜头出货的主要类型是5P/13MP。目前其正就6P项目与韩国的一个客户进行合作,该项目利用的是客户的 6P 专利。对于该韩国客户,瑞声科技首先满足客户的设计和需求,之后再逐步证明公司的设计和生产能力,以获取更大的份额。

而其未来另一大业务则是手机后盖市场,早在今年年初瑞声科技的技术会议上,其就推出了非晶合金中框+玻璃后盖一体化方案!从瑞声科技的市场布局来看,其已经在3D玻璃盖板市场进行了巨额投资!

早在2017年2月12日,瑞声科技智能手机3D玻璃等微型精密元器件项目动工,投资总额达128亿元人民币,是常州市武进区迄今单体规模最大的外资制造业项目,预计达产后可实现年销售收入150亿元。

在苹果发布iPhone X之前,众多玻璃盖板厂商以及精密结构件厂商都认为玻璃后盖将会在手机后盖市场占据重要地位,主要原因在于无论是当前火热的无线充电,还是未来的5G时代,由于金属机壳会对信号进行屏蔽,导致非金属材料成为今后主要的选择,与此同时,手机厂商为实现差异化,多方面的原因促使玻璃机壳顺势而起!

不仅仅是玻璃盖板厂商看好该市场,而金属机壳厂商同样看好该市场。据比亚迪表示,明年大部分旗舰手机都会使用3D玻璃机壳,旗舰机大概占手机出货量的15%-20%,也就是有3亿部左右的手机前后盖都是会用3D玻璃,合计3D玻璃需求约6亿片,未来手机的趋势将会是金属中框加前后盖3D玻璃。

通达集团主席兼行政总裁王亚南也表示,未来更多智能手机只用金属中框配合2.5D或3D玻璃盖板,所以目前通达集团也在向3D玻璃盖板市场转型。而据消息表示,通达集团具有自主研发的3D玻璃盖板,已经着手寻找这方面的客户,并向国内各大手机厂商送样。

7月18日,奋达科技董事长肖奋做客e公司微访谈时表示,目前,富诚达主要研发、生产销售金属结构件。与此同时,富诚达也在加强对非金属材料以及其他材料制程和工艺的研究,趁部件材料切换的有利时机,实现弯道超车,成为外观件产品的供应商。

从瑞声科技来看,尽管当前其主营业务为动圈器件、触控马达和无线射频结构件三大方面,但是未来,摄像头镜头以及手机后盖也将成为其重要业务,尤其是推出的晶圆级玻璃镜头,在全面屏时代,其小尺寸将更受市场欢迎,而在当前镜头市场,基本上以大立光一家独大,其次是舜宇光学,前者出货量要远低于前者,第三名则是禾瑞,其出货量又要远远低于舜宇光学,对于瑞声科技而言,该市场依然具有很大的潜力,整体看来,未来其将构成五大业务来源!

信维通信:

收购华莹19%股权 布局5G时代射频领域

无线充电产业爆发 信维通信成国内重要方案商

其次,再来看看信维通信,作为国内智能手机天线龙头企业,随着国内手机产业的快速发展,信维通信近些年的发展市场有目共睹。从营收方面来看,其2013年度-2016年度的营收分别为3.52亿元、8.07亿元、12.99亿元、24.13亿元,同比增长分别为129.28%、60.84%、85.61%;其净利润分别为-6561.02万元、6308.57万元、2.21亿元、5.31亿元,同比增长分别为196.15%、250.90%、140.13%。

同时,其股价也从2014年6月份不到4元每股涨到目前近40元每股!前不久,信维通信对外宣布,公司将投资华莹1.1亿元,并取得后者19%的股权,从而进一步加强在射频领域的竞争力!

信维通信股价走势

从其2013年-2016年度报告中得知,信维通信2012年的净利润只有609万,到了2013年更是处于亏损状态,对此据信维通信在报告中表示,2013年销售额同比增长63.28%。销售额的增长,使得营业成本同向上涨,营业成本同比增长93.13%,营业成本增长比率高于营业收入增长比率,主要原因为公司为进入国际大客户采取相对较低的价格,使报告期产品毛利率水平有所下降,同时,北京产能利用率不足,制造费用相对固定并维持在较高水平,制造费用全部转入了当期营业成本中。

为适应公司国际化发展策略,公司并购了信维创科(北京),并扩大了深圳公司生产规模,在境外增设4个研发、销售机构,使公司经营管理费用大幅上升,而同期销售规模相对公司整体生产、经营规模仍较小,销售额带来的毛利润额不足以抵销公司的经营管理费用,使得2013年出现经营性亏损。

到了2014年,其顺利转亏为盈,盈利6300多万,并在这一年中收购了深圳亚力盛连接器有限公司20%的股权,逐步开始介入工业化产品,完善公司产业布局,进一步扩大了公司规模与竞争力。

2015年其营收和净利润双双得到高速增长,据其解释,随着公司多种产品逐渐导入客户供应链体系,大客户的出货开始放量增长,规模效应导致产品毛利率逐步提高,持续拉动了公司经营业绩的增长。

其还在2016年以现金 4017.94 万元增资上海信维蓝沛新材料科技有限公司,持股比例为 51%。此外,其分次投资深圳艾利门特科技有限公司33%股权,成为第一大股东,布局金属陶瓷粉末注射成形领域,开发新兴的金属陶瓷材料的MIM制品,比如钨合金、钛合金、铝合金、陶瓷氧化锆等产品技术和市场,进一步扩大了公司规模与竞争力。

2016年,对于信维通信而言是飞跃的一年,在这一年中,营收和净利润都实现了翻倍,此时其产业整合效益已经得到体现,据其表示,公司也进一步加强与客户合作广度和深度,布局全球研发和整合优秀技术资源,稳步提升公司综合的竞争实力,通过给客户提供高附加值的新产品,并保持新产品营收占公司当年营收较高的比重,以确保公司毛利率在较高的水平,持续拉动公司经营业绩的增长。

而从信维通信上半年业绩来看,其上半年营收为14.32亿元,与上年同期的7.71亿相比同比增长85.56%,其净利润为4.03亿元,与上年同期的1.64亿元相比同比增长145.74%!据其在公告中表示,公司主营业务为射频元器件,主要包括:移动终端天线、射频隔离器件、射频连接器、音/射频模组、精密五金器件、磁性材料、射频前端器件等。类别包含主通信天线、WIFI天线、与材料密切相关的NFC天线、无线充电、移动支付、银行支付等整体解决方案。

对于信维通信而言,一方面,其在快速整合射频相关的业务,而另一方面,其也在拓展新的业务,例如无线充电市场,一旦该市场爆发,其作为国内消费类电子市场无线充电方案商,将能够大为受益!

2017年6月16日,据信维通信公告表示,公司与中国电子科技集团公司第五十五研究所签订框架协议,信维通信将投资五十五所所控股公司德清华莹1.1亿元(五十五所持有德清华莹65.76%股权),并取得德清华莹19%左右的股权,后者为国内最早研制生产声表面波(SAW)滤波器产品企业。信维通信对德清华莹的全部投资将主要用于扩大手机声表产品的产能!据了解,目前德清华莹的声表面波滤波器年产能为3.5亿只,增资后的第一期规划预计将提高产能到10亿只!

早在2016年底,麦捷科技就定增募集8.50亿元投向SAW滤波器和一体电感,据称该公司目前已经开始小批量生产供货!目前国内麦捷科技、信维通信以及顺络电子均在积极布局该市场!而此次信维通信投资德清华莹,无疑是加强在滤波器市场的布局,随着国内企业在滤波器市场加大力度,也有望在该市场分得一杯羹!

其次是无线充电,信维通信是国内主要消费类电子市场无线充电方案商,据信维通信在近期的投资者会议上还强调:“公司在前几年已开始研究、储备无线充电技术,并结合大客户的应用需求进行整体解决方案的提供。在此技术中,更看好NFC、支付、无线充电一体化的解决方案,此三合一的方案均会用到磁性材料,其中包括传统的铁氧体和非晶纳米晶材料。”对于三合一方案,据易冲无线表示,将会长期并存但不会最终收敛!

据了解,无线充电既需要射频技术,还需要有相关材料研发和整合能力来满足支付环境下的电磁干扰屏蔽、隔离、散热等多种需求,信维通信据称目前拥有国家级的射频测量实验室,同时还在相关的新材料方面持续加大研发投入。据其表示:“公司具有在无线充电领域提供测试、研发、设计及制作等一体化解决方案的优势。公司也可以针对客户不同价位的机型提供多种的无线充电的定制化方案。公司在无线充电领域淮备很长时间,也有了千万级的量产出货经验。”

谈及未来无线充电市场,信维通信还称,目前市场上只有三星有无线充电的功能,但是今年开始包括北美大客户在内的众多国内外移动终端厂商的新品都会支持无线充电,必将带来无线充电产业链的繁荣。在国产厂商方面,目前已有5个品牌8个项目已经开始做无线充电方案。我们预计明年无线充电渗透率在5.5亿部-6亿部手机之间,三星、北美大客户至少在4亿部左右,国产8款机型预计超过1亿部。随着无线充电市场的爆发,信维通信无疑是受益者,而这方面也将成为其今后重要的营收来源!

手机市场产能集中化 供应链洗牌时时刻刻进行中

从瑞声科技来看,其业务模式从2014年开始就出现了变化,从最初单一的声学器件拓展到了触控马达、无线射频结构件,目前主要以这三大部分业务为主,同时,在现有业务的基础上,进一步向光学镜头以及手机后盖市场扩展,这两大市场也将成为其今后营收的重要支撑点!

同时,通过信维通信近几年的增长可以看出,随着移动智能终端市场的快速增长,其在立足最初业务的同时,也在不断整合周边产业,并得到了快速的发展,这不仅仅是信维通信的增长模式,同样也是不少手机产业其他上市公司推动业绩增长的重要手段!而信维通信之所以能够增长这么迅速,除了整合周边产业为客户提供高附加价值服务以外,更重要的是,其在天线领域能够形成其独有的技术优势!对于未来市场,也加速在无线充电领域的布局,随着该市场的爆发,其成为受益者!

从近两年国内智能手机市场来看,尽管国内手机厂商发展速度非常快,乃至目前全球出货量前五名为中国厂商所占据三名,而从供应链角度来看,国产供应链自主化趋势同样十分明显,但是,这仅仅是从技术含量或成本较低的市场来看,如精密结构件、液晶模组以及相关配套等领域,而从占据智能手机主要成本的核心部件来看,如处理器平台、射频、内存、面板等,依然还是海外企业所主导。

这就形成了手机供应链的怪现象:在拥有技术壁垒占据主要利润的配件市场被几家大的海外企业所吞噬,而在利润薄的领域,则主要由国内企业在争食,且竞争十分激烈,导致不少企业最终走向毁灭。国内供应链之崛起,在很大程度上只是量的改变,而在核心部件领域依然存在很大的空白,这势必将导致国产手机品牌在发展过程中面临诸多制约,获利空间也在被压缩!

另一方面,从手机供应链巨头来看,手机供应链已经形成了十分明显的两极化趋势,主要原因在于当前智能手机市场容量已经趋近饱和,在这种情况下,对于供应链厂商而言,意味着严峻的考验!

从近两年来看,透过市场可以很清晰的看到:其一,供应链正在进行快速的整合,其包括同行的水平整合,也包括上下游产业链的垂直整合;其二,资本投入在手机供应链中已经十分频繁,对于当前的手机供应链市场而言,一定程度上考验的就是企业资本运作能力!其三,新业务的拓展,尤其是对于巨头企业而言,对未来市场的预判变得更加重要,提前对市场布局以及加大资本的投入同样为常见!

受此多方面因素的影响,对于中小企业而言,意味着非常大的生存压力!智能手机终端市场出货量的集中化,不仅仅体现的是手机厂商之间的竞争,其产生的蝴蝶效应最终将会导致整个手机供应链发生重大变革!在这一过程中,显然资本运作力量变得十分重要!对于巨头企业而言,产业整合、拓展新的业务同样十分重要,这也是为何在这两年中手机产业链收购、并购案件接连不断的主要原因所在,这种模式已然成为维持企业业绩增长的重要渠道,事实上,很多企业也正走在这条道路上!

成文

2017-09-21 16:25

成文

2017-09-21 16:25

旭日大数据

12-20

阅读(5821)

原创专栏

旭日大数据

12-20

阅读(5821)

原创专栏

陈乐融

03-20

阅读(7731)

行业资讯

陈乐融

03-20

阅读(7731)

行业资讯