自2017年以来,个人征信持续受到市场关注,而这也成为了新金融行业的持续关注的焦点。

在不久前的无现金日热潮中,一直低调的腾讯也加入了战场。可以说,腾讯与阿里之间“以数据获取”为基础的信用服务战已打响。

目前,腾讯信用分与蚂蚁金服的芝麻信用分欲形成分庭抗礼之势——基于消费场景的移动支付战争升级为信用之战,互联网新金融全面卷入信用体系建设的金融场景。

个人征信牌照“难产”

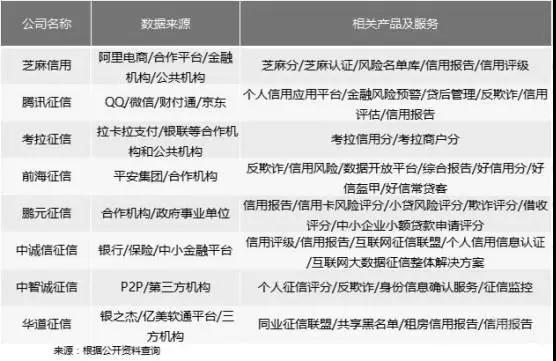

2015年1月央行下发《关于做好个人征信业务准备工作的通知》,同意8家社会机构开展个人征信业务,但迄今个人征信牌照仍未下发。

央行征信局局长万存知表示,为何到现在还没有发牌照,主要有三个“没想到”:一是没想到发完通知对8家机构进行个人征信业务准备后,刚起步就碰上互联网金融整顿,互联网金融整顿到现在还没结束;二是没想到社会公众对个人信息保护的意识空前高涨,对8家机构要求更高了;三是没想到8家机构实际开业准备的情况离市场需求和监管要求差距较大。

首批申请个人征信牌照的8家企业,各有优劣。然而他们申请牌照后是否会带来征信行业的大发展,不得而知。就征信业市场规模的分析,行业大发展可能性小。所以,这些企业获得牌照后最大的可能是获得品牌效应,带动企业其它方面的业务增长。

AT的信用之战悄然打响

一个不争的事实就是,在互联网征信战场,已经渐渐演变为阿里与腾讯之间的两级竞争。阿里从电商起家,通过支付宝成为第三方支付一哥。然而,微信红包导演的全民狂欢,给了阿里一个下马威,往日风光不再。为了回到独步天下的地位,蚂蚁金服力推“无现金”概念,提出5年后,造就“无现金社会”。

不过,几个回合下来,双方好像势均力敌,难分伯仲。向来低调,以开放心态布局的小马哥也坐不住了,被迫加入了此次的无现金日。虽说个人征信牌照“难产”两年,不过各家准备机构可没闲着,AT更是动作不断。

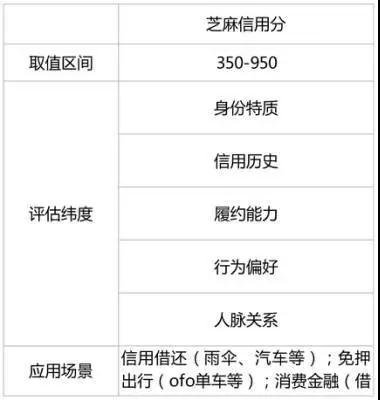

芝麻信用——蚂蚁金服的重中之重

芝麻信用,是蚂蚁金服旗下独立的第三方征信机构,通过云计算、机器学习等技术客观呈现个人的信用状况,已经在信用卡、消费金融、融资租赁、酒店、租房、出行、婚恋、分类信息、学生服务、公共事业服务等上百个场景为用户、商户提供信用服务。

芝麻信用的核心资产是阿里系统中的大数据——3亿实名用户和真实身份信息,以及用户在淘宝和天猫上的消费和支付数据和投资、理财、生活、公益等,能够为金融业务提供更精准的风险管理、营销获客等方面的支撑。

不过,芝麻信用热推无现金日引起了监管层的注意,央行约谈了蚂蚁金服,“紧急叫停”了无现金推广。

此外,因为芝麻信用涉及的场景广阔,最近衍生出来的黑色行业也被曝光,400元刷芝麻分高分的事实并不存在,所以一分耕耘一分收获。

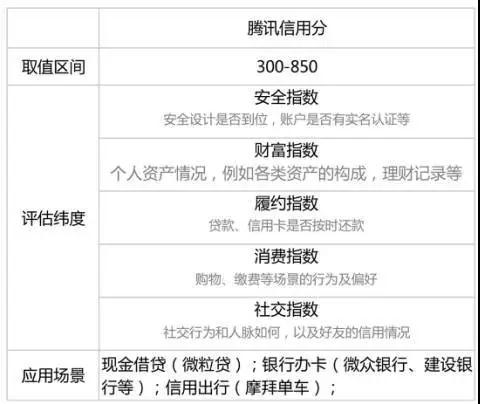

腾讯信用分——后发制人受困于通讯数据

在芝麻信用、考拉征信等试点企业纷纷展开动作,甚至连没有获得试点名额的京东金融、拍拍贷等机构都在涉足征信领域的情况下,腾讯征信为何起步缓慢?

据了解,腾讯信用分从社交指数、安全指数、财富指数、履约指数和消费指数5个维度对用户的信用进行评估。与芝麻信用分类似,腾讯信用分达到一定标准可以享受申办信用卡、出行等特权,但目前仅对QQ超级会员开放。据悉,此次开放信用分查询为腾讯征信和QQ超级会员合作活动的小范围灰度测试,目前已结束,并非腾讯信用分的正式发布。

今年8月腾讯推出“腾讯信用分”。但是,有用户体验吐槽,目前“腾讯信用分”的落地场景仅仅有“微粒贷”和“光大信用卡申请”“比较实在”,其余场景还需再度完善。

毋庸置疑,腾讯征信在用户数据资源天然有优势。腾讯有强大社交王国,凭借QQ、微信等沉淀了海量的用户信息。不过,严格意义来讲,通讯数据算不上是征信数据,以通讯数据为核心的信用分也难以算做征信分。征信数据是需要用户授权才能使用的,只要能联系到个人的信息所有权都是属于个人信息,用户可没听说过登录通讯工具的时候有授权被采集数据。

况且,社交数据、通讯数据使用存在争议以及数据的弱金融属性都是其征信业务面临的问题。

征信行业痛点难解

目前征信业尚无统一的信息获取、评判标准,各个企业各自为政,出现了各种各样的信用标准体系。不同企业基于数据获取领域不同,标准不一,同一个人的信用状况夜会因使用不同的支付产品产生差异。

在征信行业,数据是各机构、各企业的核心资源。也就是说,数据是珍贵的,没有企业愿意放弃各自的生态体系,更不愿意让人坐享其成。这不前段时间,阿里和顺丰就因为数据问题闹翻过,还是邮政出面解决的呢...

而不能跳出自身生态使用,其征信业务的扩张就会受限,那么赢利也就无从谈起。观察美国征信企业,没有哪个企业及其赖以生存的征信数据是“隶属”于某一家公司的。所以,阿里、腾讯之流,即使获得牌照,短期内为各自的品牌增加官方背书,提升品牌价值。长期而言,并不能为征信业带来实质影响。

此外,数据源于自身用户群,但无论数据量有多大,其征信数据的权威性就打了折扣。中国并没有统一的数据采集和处理标准标准,通常会在基础环节,出现数据录入错误、信息缺失、冗余重复、信息主体不明等问题。

手机报在线(http://www.shoujibao.cn/)提供全球手机产业市场分析、趋势判断,以及最新手机出货量排行榜、产业动态、产业咨询等服务。推荐关注:旭日大数据![微信搜索:sunshine-Media可直接关注]。

消费金融行业评论

2017-09-04 16:08

消费金融行业评论

2017-09-04 16:08

旭日大数据

12-23

阅读(4177)

原创专栏

旭日大数据

12-23

阅读(4177)

原创专栏

林迪

10-11

阅读(8624)

行业资讯

林迪

10-11

阅读(8624)

行业资讯