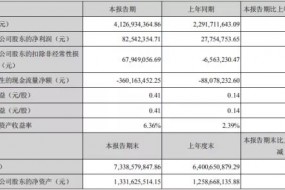

2017年8月30日,同兴达(SZ:002845)对外发布了半年度报告,内容显示报告期内实现营业收入16.53 亿元,同比增长64.83%;实现归属于上市公司股东的净利润0.72亿元,同比增长225.29%,盈利能力继续提升。

同兴达主要从事研发、设计、生产和销售中小尺寸液晶显示模组,产品应用于手机、平板电脑、数码 相机、仪器仪表、车载等领域或图文显示界面等领域。目前公司90%以上的液晶显示模组产品应用于手机行业,在AMOLED模组、全面屏、触控显示一体化模组等显示类型产品进大力投入研发,其中AMOLED模组开始试产, 触控显示一体化模组已大批量生产;在摄像头模组、生物识别模组等光电类产品开始进行研发。

同兴达表示,其主要客户分两方面。一方面是与手机ODM厂商合作。在ODM模式下,手机整机厂商有关手机的设计研发及生产主要 委托手机方案商完成,手机整机厂商主要利用其自身良好的营销策划及市场推广能力进行品牌运营。本模式下,手机方案商 主要与液晶模组的专业厂商建立紧密合作关系,组建自身的产业链资源系统。

另一方面是直接与与品牌手机厂商合作。目前已成功与大部分国内主要品牌手机厂商达成直接供货关系,形成稳定长期 的合作关系,与国内主要手机方案商均保持紧密合作关系,如华贝电子(上海华勤)、闻泰通讯、天珑移动、 西可通信、惠州TCL、兴飞科技等。公司液晶显示模组最终应用于国内外一线品牌产品,包括中兴、华为、联想、TCL、魅族、HTC、努比亚、金 立、奇酷等。同时加大国际品牌手机厂商的市场开发力度。

据手机报在线(http://www.shoujibao.cn/)了解到的信息,进入2017年后,同兴达加大了智能手机显示模组的产能, 采用On-cell、In-cell等全贴合模组出货量增长迅速,在国产手机品牌客户那的市场份额持续扩张,基本上完成了公司的产能升级、市场转换与品牌升级。从同兴达的年报数据中,也充分的体现了这一点,3.5英寸以上的触控显示一体化技术产品出货规模同比增长了72.74%。

随着液晶显示行业的技术界限被大破,行业里仅依靠垄断上游面板资源来获得竞争优势的阶段也成为过去。在现阶段,智能手机面板规格和面板产能越来越集中的情况下,模组加工行业进入到了拼设备与管理的阶段,谁先升级自己的产线,并降下管理成本来,谁就能在市场上获得质优的订单。

特别是智能手机往全面屏显示技术平台升级的节点,中国市场的模组加工企业能否在后续市场上获得更多的订单,最大的影响因素就是与全面屏模组相匹配的产能与管理。显然,同兴达经过资本市场的助力改造后,在这两方面已经有了较好的行业基础。

为了强化自己的发展可持续性,同兴达在8月14日发布了两则关于投资设立全资子公司的公告,一则为拟在南昌投资设立全资子公司南昌同兴达显示科技有限公司(名称暂定,以下简称“同兴达显示”),注册资金为 1 亿元人民币。用来实施触控显示一体化模组、AMOLED 模组及全面屏项目,以增加公司在显示领域的产品类型,优化产品结构,提升产品综合性竞争力。

另一则为拟在南昌投资设立全资子公司南昌同兴达精密光电有限公司(名称暂定,以下简称“同兴达光电”),注册资金为 3 亿元人民币。用来实施摄像头模组、生物识别模组项目,以完善公司在光电显示领域的产品布局,提升公司的综合性竞争力。

跟半年度报告一起发布的还有同兴达2017 年半年度利润分配及资金公积转增股本预案的公告,内容显示基于公司当前稳健的经营情况及对公司未来发展的信心,结合公司近几年经营业绩和资本公积余额情况,为与所有股东分享公司发展成果,更好地回报股东,将以公司现有总股本 100,673,984 股为基数,以资本公积金向全体股东每 10 股转增 10 股,不送红股、不进行现金分红,合计资本公积金转增股本 100,673,984 股,转增金额未超过报告期末“资本公积-股本溢价”的余额,转增完成后公司总股本为201,347,968 股。同兴达也成了近期高转送的明星股。

同兴达预计2017 年 1——9 月预计的经营业绩情况:归属于上市公司股东的净利润在0.94——1.2亿之间,同比增长在134%——199%之间。

李星

2017-09-04 14:04

李星

2017-09-04 14:04

旭日大数据

08-29

阅读(2585)

原创专栏

旭日大数据

08-29

阅读(2585)

原创专栏

孙俐俐

03-31

阅读(7659)

原创专栏

孙俐俐

03-31

阅读(7659)

原创专栏