借助资本力量进行产业整合在手机供应链市场已经成为普遍现象,尤其是今年以来,分布在手机供应链端的收购并购以及巨额投资十分常见。总结分析看来,收购并购产业主要可划分为同类企业并购以及上下游企业并购,这类产业相对而言比较成熟;而投资则主要针对市场热点布局在未来,如3D玻璃、陶瓷、3D摄像头、车载市场,对于这些市场,暂且不具备量产性,各大资本方均在抢占市场先机。

早在4月18日,大富科技就曾对外发布公告表示,公司拟收购智能制造、智能终端以及通信网络设备等领域四家公司部分或全部股权;其中智能制造企业为深圳市配天智造装备有限公司,智能终端市场则为东莞市领正电子科技以及东莞市湘将鑫精密科技有限公司,通信网络设备则为珠海高凌信息科技股份有限公司。日前,大富科技对外公告表示,公司拟25.4亿价格收购湘将鑫100%股权!

大富科技拟25.4亿收购湘将鑫100%股权 后者为金立/传音/闻泰供应商

8月8日晚间,大富科技发布2017年上半年年报,据数据显示,其上半年营收为9亿元,同比下降23%,净利亏损8849万元(上年同期盈利4818万元),同比由盈转亏下降365.18%。据大富科技解释道,主要原因在于通信业务市场需求放缓、智能终端客户需求下滑直接影响公司的销售收入,此外,新业务的布局、市场开拓以及前期研发投入等在短期内也给公司带来了相应的管理成本、运营成本和融资成本的上升,在一定程度上影响了公司上半年的利润!

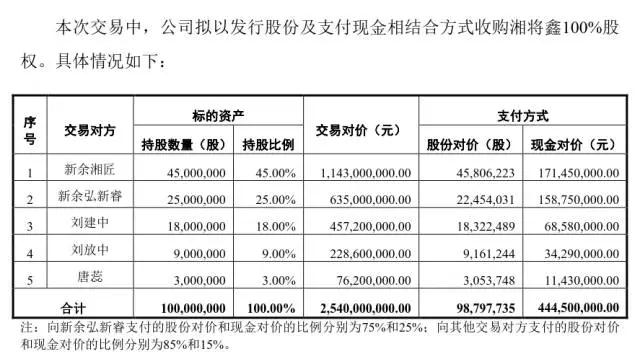

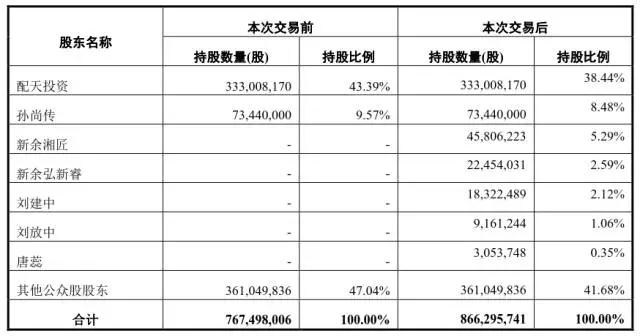

同时,大富科技还发布公告称,公司拟发行股份及支付现金收购刘建中、唐蕊、刘放中、新余湘匠以及新余弘新睿所持有的湘将鑫100%股权,交易价格高达25.4亿元,其中股份数量为98797735股,现金为4.45亿元!双方承诺,2017年-2019年湘将鑫扣非后净利润不低于2.1亿元、2.7亿元以及3.5亿元!交易完成后,大富科技控制人孙尚传对公司持股由52.96%下降到46.92%。

据了解,大富科技主要从事移动通信基站射频产品、智能终端结构件、 汽车零配件的研发、生产和销售。公司在发展初期的基站射频产品的精密加工能力基础之上,持续打造精密机电产品的共性制造平台,利用该平台的制造能力积极发展上述三大业务方向,近年来三大业务的结构得到优化,2016年智能终端结构件业务占营业收入比重已达27.11%,同比2015年增加91.03%。

而湘将鑫则为精密结构件厂商,其主营业务为智能终端精密结构件的研发、生产及整体解决方案提供商,主要产品包括手机后盖、手机中框、卡托和屏蔽件等小五金件,以及其他制程工艺类似的金属精密结构件。从这方面来看,对于大富科技而言,收购湘将鑫有利于其提升智能终端结构件业务!

而湘将鑫之所以愿意出售,其中很重要的一个原因在于精密结构件市场竞争十分激烈,毛利率并不高,且随着3D玻璃以及陶瓷等新材料的面市,其未来业务发展具有一定的风险。如在日前,欧菲光公告表示将投资9500万从事3D玻璃业务!

从湘将鑫客户端来看,其2015年和2016年对前五大客户的销售收入占其主营业务收入的比例90%以上。湘将鑫主要客户为金立、魅族、小米、传音等终端品牌厂商以及闻泰、龙旗等主要ODM厂商。

从其业务方面来看,近两年湘将鑫三大业务营收占比变动较大,早在2015年,其主营业务为手机中框,当时该部分业务营收占比超过55%,其次是小五金件占比为24%以上,手机后盖占比当时最低不到20%,但是从2016年开始手机后盖业务快速上升到80%以上,同时手机中框业务下降到不到3%,小五金件业务也下降了一半,到了2017年上半年,手机后盖业务占比更是突破了90%!

从其营收方面来看,在过去的两年中也在快速增长,其前五大客户2015年合计营收为2.19亿元,但是2016年则上升到4.44亿元,2017年上半年更是达到了3.20亿元,不出意外的话,其2017年总营收与上年相比将会大幅度增长!

显而易见,其2016年营收与2015年相比同比增长112.39%,而其净利润更是同比增长699.53%,据湘将鑫表示,主要原因在于2016年智能手机的金属结构件渗透率大幅度提高,以及主要客户金立和闻泰的出货量快速增长,同时,产品结构发生变化、良率提升以及“冲锻压”工艺量产化等因素促使毛利率有较大的提升!

值得一提的是,其第一大客户为东莞金卓通信,后者为金立旗下子公司,该公司订单在2015年、2016年占湘将鑫总营收比例均超过了50%!有意思的是,其客户璇玫以及东方亮彩分别被硕贝德以及江粉磁材收购!

尽管湘将鑫在过去几年中营收与净利润表现不错,但是相比同行,其规模并不大,对于精密结构件行业而言,最为重要的考核指标之一是CNC机台数量,截至2015年,湘将鑫CNC机台数量只有400台左右,到了2016年中旬仍只有450台左右,受限于资金有限,导致其产能扩展以及客户开拓受到很大的限制!基于此现状,其2016年下旬完成了8000万元的融资,并在东莞凤岗工厂的基础上在塘厦又建立了分公司,整合了原有的生产能力,到了2016年底CNC机台数量达到了近1100台,厂房面积也由原来的1万平方扩充到近8万平方!

从大富科技来看,其近几年一直处于转型过程中,其从2014年开始才切入手机市场,主要功劳在于电机产品,并在2015——2016年实现了该领域销售收入和毛利率的大幅增长,并已成为Apple、联想等全球顶级智能终端品牌供应商。

在2014年以来,大富科技通过事业合伙人模式新设、控股或参股了安徽省大富光电科技有限公司、深圳市大富精工有限公司、深圳市大富方圆成型技术有限公司、三卓韩一、广州大凌实业股份有限公司等数家该领域企业。到了2016年,大富科技智能终端结构件业务的占营业收入比重已达27.11%,同比2015年增加91.03%。

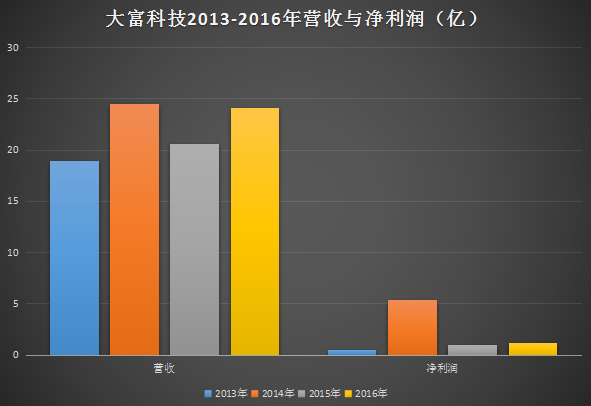

从大富科技营收与净利润来看,在过去的四年中也是波折起伏不定,据查询得知,2014年其营收与净利润相比2013年出现大幅度增长,其净利润更是暴涨近10倍,据其解释,主要原因受益于射频滤波器,公司在该行业内稳居收入、利润、产能储备等方面全球第一!但是到了2015年却再次大幅度下降,净利润更是暴跌了80%以上,进入2016年后,其营收与净利润才维持相对平稳增长!

尽管大富科技目前已经在智能终端结构件领域形成了较为成熟的工艺、产品、客户平台,但鉴于智能终端行业有其自身的特点,如要求快速响应能力、工艺及管理经验的积累、良品率高度可控等,其在该领域需要进一步引入具有丰富经验积累、成熟工艺和产线管控能力、成熟客户群体的合作伙伴,以期加快此业务方向的发展,迅速做大做强。

有趣的是,正如前文所言,4月18日大富科技对外公告宣布收购领益电子,而领益电子为领益科技旗下子公司,在7月28日,江粉磁材公告表示,公司拟207亿元收购领益科技,后者构成借壳上市,令人不解的是,在这种情况下,领益科技为何要剥离领益电子?

精密结构件市场频现收购 三年内总额突破336亿

从精密结构件市场而言,近些年来以及历经多次洗牌,从原本的塑料材料向目前占据市场主导地位的金属材料过渡,在这一期间内不少企业走向倒闭,同时也有不少企业走向资本市场,如年初上市的捷荣技术,再如近来上市的智动力等,两者均希望借助资本市场扩充产能进一步提升在市场的竞争力度。

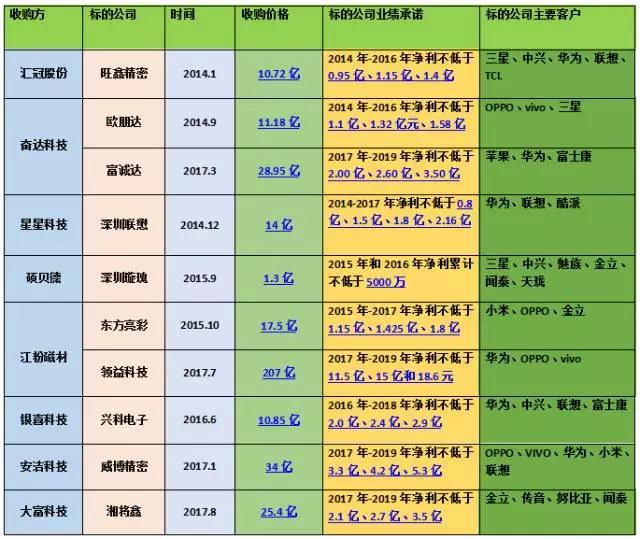

此外,在过去的两三年中,精密结构件市场收购或并购案件一直不曾停过,如硕贝德收购深圳璇玫、安洁科技收购威博精密、奋达科技收购欧朋达和富诚达、江粉磁材收购东方亮彩收购领益科技及后者借壳上市、银禧科技收购兴科电子66.2%股权、星星科技收购深圳联懋100%股权、汇冠股份收购旺鑫精密100%股权、永贵电器收购翊腾电子100%股权等。

1、安洁科技34亿收购威博精密

2017年1月9日晚,据安洁科技公告表示,公司拟以30.22元/股发行7876万股,并支付10.2亿元现金,作价34亿元收购威博精密100%股权,并拟募集不超过15.2亿配套资金。威博精密承诺,其2017年-2019年承诺净利润不低于3.3亿元、4.2亿元和5.3亿元。

据了解,威博精密主要产品为智能手机、平板电脑、可穿戴设备等消费电子产品的金属外观件,终端产品主要为OPPO、vivo、华为、小米、联想等国内品牌智能手机。

2、奋达科技11.18亿收购欧朋达、28.95亿收购富诚达

2014年9月15日,据奋达科技公告表示,公司拟以发行股份和支付现金相结合的方式购买深业投资、方欣投资合计持有的欧朋达科技(深圳)有限公司100%股权。本次交易作价11.18亿元,其中8.39亿元拟以发行股份方式支付,按28.75元/股的价格计算,将合计发行2916.52万股,其余2.8亿元拟以现金方式支付。

欧朋达主营精密金属件的成型和表面加工制造,主要客户覆盖索尼、摩托罗拉、步步高、小米、三星、HTC和诺基亚等国内外知名消费电子厂商。欧朋达2013年实现净利润3019.89万元,本次交易的补偿义务人承诺欧朋达2014年——2016年经审计的净利润(扣非前与扣非后净利润孰低原则)分别不低于1.1亿元、1.32亿元和1.58亿元。

2017年3月29日晚间,奋达科技再次公告表示,拟发行股份并支付现金,总计28.95亿元收购精密金属结构件厂商深圳市富诚达科技有限公司100%股权。富诚达承诺2017年、2018年及2019年扣非后净利润金额分别不低于2.00亿元、2.60亿元及3.50亿元,三年合计不低于8.1亿元。后者为苹果、华为供应商,奋达科技本身就有精密金属结构件业务,此举无疑是加强在此领域的布局,更是一举进入苹果和华为的供应链!

对于奋达科技而言,花费28.95亿元收购富诚达100%股份,无疑将会加强其在精密结构件企业之间的竞争能力!同时,对于奋达科技而言,更是通过此次收购一举进入苹果以及华为的供应链!再加上此前收购的欧朋达,那么,奋达科技将是苹果、三星、华为、OPPO、vivo当前全球出货量前五的手机厂商客户!

3、江粉磁材17.5亿收购东方亮彩、207亿收购领益科技 后者借壳上市

2015年10月15日晚公告,公司拟以7.35元/股非公开发行不超过1.67亿股,并支付现金5.25亿元,合计作价17.5亿元收购东方亮彩100%股权;同时,拟以发行底价7.35元/股非公开发行募集配套资金不超过11.75亿元,用于支付现金对价、补充公司流动资金及标的公司投资项目。东方亮彩2015年度、2016年度、2017年度实现的扣除非经常性损益后归属于母公司所有者的净利润数分别为1.15亿元、1.425亿元和1.8亿元。

东方亮彩为消费电子产品精密结构件供应商,专注于智能消费电子高精密结构件的制造生产和销售,产品主要应用于智能手机,主要客户包括小米、OPPO、金立等。相关数据显示,东方亮彩2014年度和2015年1-6月第一大客户均为北京小米通讯技术有限公司及其关联公司,销售占比分别为46.38%和47.96%。2013年至2015年1-6月,东方亮彩对前五大客户的销售占比分别为82.52%、97.96%和99.55%。

江粉磁材表示,通过此次精密结构件业务的收购,公司将受益于手机等消费电子产品销量的稳定增长。而且,标的公司已积极布局精密金属结构件业务,较好地把握了行业发展趋势,本次收购有助于公司开拓新的利润增长点,增强上市公司的抗风险能力,构建良好的业务发展势头和业绩增长前景。

2017年4月25日晚间,据手机报在线了解到,江粉磁材发布公告表示:江粉磁材拟购买领益科技(深圳)有限公司100%股权。领益科技主要从事消费类电子的精密功能器件产品的研发、生产和销售。领益科技的控股股东为领胜投资(深圳)有限公司,实际控制人为曾芳勤。

时隔三个月,2017年7月25日晚间,江粉磁材再次发布公告表示:公司拟向领胜投资、领尚投资、领杰投资发行股份购买其合计持有的领益科技100%的股权,交易作价2,073,000.00万元。领益科技承诺在2017年度、2018年度、2019年度净利润数分别不低于11.5亿元、15亿元和18.6亿元。

本次交易对应的非公开发行股票的数量合计不超过442,948.7177万股,发行价格为4.68元/股。本次交易完成后,领胜投资、领尚投资和领杰投资将合计持有的公司股份比例为65.29%,领胜投资将成为公司控股股东,曾芳勤将成为公司的实际控制人。本次交易构成借壳上市。

4、硕贝德1.3亿收购深圳璇玫51%股权

2015年9月27日晚间,硕贝德公布重大资产重组方案,公司将以现金13260万元购买大通塑胶、华惠投资合计持有的深圳璇瑰51%的股权,其中以3510万元购买大通塑胶持有的深圳璇瑰13.5%股权;以9750万元购买华惠投资持有的深圳璇瑰37.5%股权。本次交易完成后,深圳璇瑰将成为硕贝德控股子公司。深圳璇瑰承诺2015年和2016年经审计的扣除非经常损益后的累计净利润不低于5000万元。

据了解,深圳璇瑰主要从事消费电子精密结构件的研发、设计、生产和销售,为三星、中兴、魅族、宇龙、天宇、金立、闻泰、天珑等国内外知名制造商的合格供应商。重组完成后,硕贝德主营业务将在移动通讯终端天线的基础上,拓展至高精密结构件领域。

5、银禧科技10.85亿收购兴科电子66.2%股权

2016年6月28日,银喜科技公告称,公司拟以10.77元/股发行6639.46万股,并支付现金3.7亿元,合计作价10.85亿元收购兴科电子66.20%股权,从而对其实现全资控股;同时拟以12.13元/股向实际控制人和董事长谭颂斌、董事和总经理林登灿、公司员工持股计划发行股票募集配套资金不超过3.87亿元。

兴科电子主营业务为CNC金属精密结构件的研发、生产和销售,主要产品为智能手机等消费电子产品的金属外观件。银喜科技表示,此次收购后,公司将进一步加强在CNC金属精密结构件领域的布局。根据业绩承诺,兴科电子2016年至2018年扣非后净利润分别不低于2亿元、2.4亿元和2.9亿元。

6、星星科技14亿收购深圳联懋100%股权

2014年12月15日晚间,星星科技发布重组预案,公司拟通过发行股份及支付现金收购深圳联懋100%股权,其中,公司拟以发行股份的方式支付转让价款85%部分,即不超过11.9亿元,发行价格为16.42元/股;并拟以现金方式支付转让价款中的15%部分,即不超过2.1亿元。公司表示,重组完成后,公司主营产品将拓展至精密结构件领域,并迅速切入华为、联想、酷派等一线国产智能消费电子制造商的核心供应链。深圳联懋承诺,2014-2017年深圳联懋实现扣除非经常性损益的净利润分别不低于8000万元、1.5亿元、1.8亿元和2.16亿元。

深圳联懋主营智能消费电子高精密结构件,系智能消费电子关键基础部件制造商,主要产品包括智能手机、平板电脑、智能硬件等的高精密外观件、结构中框件等。公告显示,深圳联懋高精密结构件产品覆盖华为、联想、酷派的旗舰机型,并成为钛客全息手机、小米智能插座、乐视盒子等供应商。

7、汇冠股份10.7亿收购旺鑫精密100%股权

2014年1月14日晚间,汇冠股份发布重组预案,公司拟以发行股份及支付现金方式收购旺鑫精密100%股权,根据方案,旺鑫精密100%股权预估值约为10.72亿元,经协商拟确定本次交易价格为10.70亿元。其中,公司拟向标的资产全体股东支付现金对价2.568亿元,占全部对价的24%;并向交易对方发行股份支付对价8.132亿元,占全部对价的76%,非公开发行股票价格为每股19.13元。旺鑫精密承诺,2014年度、2015年度、2016年度实现的净利润分别不低于0.95亿元、1.15亿元、1.4亿元。

旺鑫精密是智能终端部件的专业提供商,专注于智能手机精密结构件和平板电脑结构件的研发、设计、生产和销售,其拥有2项发明专利、11项实用新型专利、16项软件著作权,在智能手机精密结构件领域,旺鑫精密产品应用于联想、三星、中兴、华为、宇龙、海尔、TCL等移动智能终端品牌机型。

8、永贵电器10亿收购翊腾电子100%股权

2016年2月27日,永贵电器发布公告表示,公司拟通过发行股份及支付现金的方式购买涂海文和卢红萍2名自然人持有的翊腾电子科技(昆山)有限公司100%股权,交易价格为104,300万元,公司拟以发行股份的方式支付转让价款的60%部分,向交易对方涂海文和卢红萍发行的股票数量合计2,043.10万股;同时,永贵电器拟以现金方式向交易对方支付转让价款的40%部分,需支付的现金对价为41,720.00万元;公司拟采用询价方式向不超过五名符合条件的特定对象非公开发行股份募集配套资金,募集资金总额不超过85,000 万元。交易对方涂海文、卢红萍承诺,翊腾电子2016年、2017年分别实现净利润不低于8750万元、1.09亿元。

据了解,翊腾电子是华东地区电脑及消费电子元器件产品及服务的领先供应商。标的公司专注于精密连接器以及精密结构件的研发、生产和销售,以国内领先的精密模具设计开发、精密冲压、精密射出成型、精密电镀技术、自动化装配技术、自动测量等技术为支撑,为客户提供精密电子元器件,产品广泛应用于消费电子、电脑、汽车电子、医疗器械等领域。

据永贵电器表示,通过本次交易,其将进一步加强现有连接器产品的应用市场,实现向3C连接器市场领域的延伸,打造连接器全产业链,是上市公司实现立足连接器市场,拓展相关领域战略目标的重要一步。本次交易完成后,上市公司将在3C连接器和精密结构件领域进行扩张,形成轨道交通连接器、电动汽车连接器、3C连接器和精密结构件多元化发展。

在精密结构件行业,除去上述收购案例以外,目前上市的精密结构件企业还包括比亚迪电子、通达集团、东山精密、长盈精密、劲胜股份、胜利精密、立讯精密、捷荣技术、智动力等,整体看来,该市场主要份额已经被上市公司所霸占,而从精密结构件细分产品来看,其中利润空间最大的则当属手机外壳,不过,从这两年来,上述众多企业已经开始巨额投资3D玻璃和陶瓷,业界普遍认为,3D玻璃或陶瓷加金属中框或将成为今后手机外观主流趋势!

从产业角度来看,此次大富科技收购湘将鑫的确有助于大富科技提升其在精密结构件市场的业务能力,不过,就湘将鑫客户资源来看,其过于严重依赖金立一家,如2015年、2016年金立订单占据其营收比例分别为82.89%、67.29%,值得一提的是,从2016年开始拿下闻泰不少订单,促使闻泰订单在其营收中所占份额到了今年上半年几乎与金立订单持平,大大的降低了依赖单一客户风险。

整体看来,此次收购对于双方而言都是十分有利的事情,大富科技取得了更加成熟的工艺和产线管控能力,这在毛利率并不高的精密结构件行业的重要性不言而喻,而湘将鑫毛利率能够维持在30%以上在市场表现还不错,当然,对于湘将鑫而言,其也能够获得更多资金扩充产能!

成文

2017-08-10 17:50

成文

2017-08-10 17:50

.jpg)

旭日大数据

11-22

阅读(22075)

原创专栏

旭日大数据

11-22

阅读(22075)

原创专栏