去年由于大陆智能手机出货量持续增长,被称为手机“三大件”的处理器、面板和存储器供应都十分紧张,其中,α-Si(非晶硅)TFT LCD面板涨势最猛,最高涨幅达50%,时隔一年,面板又迎来了新一轮上涨,涨价幅度达到 20%。此轮涨价的主要原因在于α-Si TFT LCD面板产能持续减少。

本文来自:http://www.shoujibao.cn/news/show-htm-itemid-21520.html

集微网从产业链了解到,继去年三星、中华映管(CPT)关闭多条LCD产线之后,今年又将有多条产线关闭。如今大陆手机厂商纷纷订单加码,今年一季度的台湾地震犹如雪上加霜,使得面板供货愈加紧张。有知情人士表示,由于台湾地震的影响,导致面板供货延期至少两周,此番涨价行情,有望持续两个季度。

多条LCD 产线关闭 多应用加持涨价士气

从2015年10月开始,包括台湾中华映管(CPT)、三星显示器和 LGDisplay 相继关闭多条 LCD 产线,使得 α-Si 手机面板产能遭遇大规模减少,造成大面积缺货使得价格上涨。

统计显示,中华映管(CPT)因智能手机面板整体价格下滑的原因,于 2015 年11月关停其 L1a的 4.5 代线。同时以 18 亿元新台币(约合5550万美元)出售桃园厂4代线的设备给子公司凌巨。

三星显示器(Samsung Display)位于韩国的8条LCD产线之中,在2015年底已有5条(L1——L5)关闭,其中5代线的设备已经出售给大陆厂商信利光电。2016年底三星显示器停用7代线(L7-1),同时计划2017年内关闭6代线和7代线(L7-2),日前已聘请相关人员机台拆解工作。

基于生产效率的考量,LGDisplay也计划2016年底前关闭第3.5代、第4代和第5代LCD生产线,这一计划被推迟到今年上半年。同时,LG将继续追加对第5代LCD向OLED生产线过渡的投资。业界表示,LGD计划关闭老旧LCD产线后,将其转换为中小尺寸OLED产线。

全球多条 LCD产线的关闭直接导致了面板的产能不足,但随着汽车、智能家居和物联网等领域的兴起,使得面板的应用变的更加多元化,更加持了面板价格的上涨。目前在汽车领域,厂商们争相采用12.3寸和15.6寸LCD面板,尤其是特斯拉直接采用了21寸大尺寸面板,使面板产能消耗极大;在智能家电领域,包括冰箱、洗衣机、微波炉,智能医疗的血糖仪、血压仪以及环境检测仪也都在消耗LCD面板的产能。不仅如此,原有采用黑白屏的产品也开始逐渐转移到LCD面板上。“越来越多的厂商不太愿意将LCD面板用在手机上,更喜欢用在汽车、智能家电等领域,这也是这一轮面板涨价的底气所在。”该知情人士补充道。

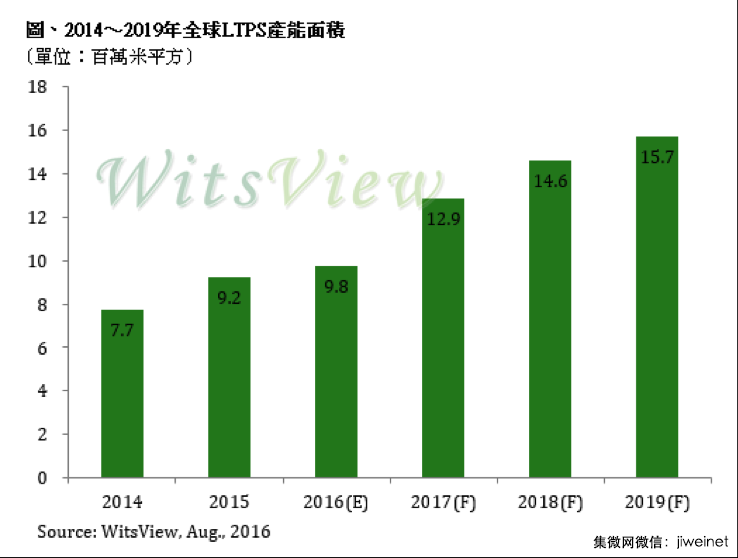

六条LTPS新产线全开 遏制α-Si上涨势头

从 2016 年底到 2017 年初,全球陆续有 6 条 LTPS 产线投入市场供应,包括台厂友达、群创、厦门天马及TCL集团旗下华星光电陆续新建或扩增 6 代 LTPS 产线,京东方也扩增其 5.5 代 LTPS 产能。TrendForce 旗下光电事业处 WitsView 预测显示,此轮新产线的投入将促使 2017 年 LTPS 的产能年成长率增至 31.6%。

随着 LTPS 面板产能的增长,品牌厂商正在加快脚步布局 LTPS 产品。虽然全球智能手机的增长速度开始放缓,但智能手机的存量市场依然庞大。目前来看,在高端手机上一般采用AMOLED,中高端手机选用 LTPS LCD(低温多晶硅)面板,中低端手机使用 α-Si LCD。

随着三星Galaxy S8、苹果iPhone 8极窄边框设计的导入,使得包括华为、Vivo、Oppo、小米、金立在内的国内手机品牌厂商今年均有计划推出全屏幕手机。虽然 AMOLED 凭借其轻薄、柔性、结构简单的特性获得青睐,但现阶段 OLED 的产能有限,预计今明两年除三星和苹果外的手机厂商只能采用 LCD 显示器。

从工艺上来看,对比 a-Si 和 LTPS,后者更适合用于全面屏手机。一方面由于全面屏手机屏幕比例从16:9升至18:9,甚至18.X:9,大约增加 12.5% 的使用面积,而现阶段α-Si LCD 的工艺最多支持到 18:9,另一方面,LTPS LCD 的工艺相较于 α-Si LCD需要更少的器件。

尽管如此,在中高端智能手机市场,LTPS LCD 仍然备受 AMOLED 的打压,不得不通过下行探至HD 这一分水岭与 α-Si 抢市场。上述知情人士向集微网分析道,一旦 LPTS 全部产线开出,目前FHD市场容量无法支撑那么大的产能,势必将会蚕食 α-Si 主导的HD市场。尽管 LPTS 良率够高,但与 α-Si 相比其生产工艺和流程复杂度更高,折旧也才刚刚开始,这两方面因素将使得 LPTS 在成本方面毫无优势,价格很难下降很多。一旦降价到 α-Si 的水平,毛利将会缩水很多,甚至有可能亏损。随着 LPTS 的大规模量产,α-Si 也很难像去年一样涨幅 50%,并持续三季度上涨。

从今年初开始,5寸 HD on-cell 屏幕的价格已经从去年最高的5美元降至年初的 3.5 美元,现在又增长至 4.5 美元,5.5寸 HD 屏幕也上升至 4.5 美元左右。他进一步指出,以目前整个α-Si 产能紧张的趋势来看,预计这一轮上涨将持续两个季度。随着 LTPS 产能的释放,α-Si 的价格预计在明年(2018年)第一季度得到遏制。

LCD价格上涨态势 利好国内面板厂商

2016年全球面板市场供需紧张,各尺寸面板价格触底反弹,包括京东方、信利、厦门天马等国内面板厂商受益上升行情,产能利用率迅速提升,出货旺盛。据集微网了解,目前国内面板厂商仍以 LCD 产线为主,此轮 α-Si 价格的上涨态势将带来更多利好。

据悉,京东方满载投产的产线中有4条α-Si LCD产线,1条 LTPS-LCD 产线。由于α-Si LCD在中低端手机、汽车、智能家电等多领域应用,保证了京东方手机面板的市场空间。同时,京东方福州8.5代厂在今年第一季度开始投产,为了丰富产品线,京东方除了供货电视及电脑用的面板之外,也跨入手机面板制造。知情人士透露称,今年京东方在LCD 产线规划上做了新一轮调整,调低了大尺寸面板占比,增加小尺寸面板的比例以适应手机厂商的需求。

继今年6月信利电子与四川仁寿县人民政府、仁寿产投及四川集安基金组建合资公司之后,本月双方将正式签订协议,投资125亿元人民币用于生产第五代薄膜晶体管液晶显示器(TFT-LCD) 高端屏幕生产线项目,包括氢化非晶硅(α-Si)、氧化物及低温多晶硅(LTPS)TFT-LCD显示屏,预计建设工程在今年第三季正式动工,2019年年底前投产。合资公司的成立将有望提升信利电子在 TFT-LCD 显示产品的产能供应,满足集团客户的不同需求。

集微网

2017-07-14 09:24

集微网

2017-07-14 09:24

郑杰发

03-19

阅读(6096)

原创专栏

郑杰发

03-19

阅读(6096)

原创专栏