不可否认,在过去的一年中,国产手机品牌在国际上光芒万丈,其中华为/OPPO/vivo更是一举成为仅次于三星和苹果的存在,然而这只是在出货量方面,在获利方面,国内手机品牌与三星以及苹果相比依然遥不可及!随着华为/OPPO/vivo出货量的大增,尽管三者的品牌效益无论是在国内还是在海外都已经打响,但是在其不断的壮大过程中,其发展瓶颈也越发明显。

早在2016年底,就有消息报道称,华为、OPPO、vivo今年的出货量合计将达到4.8亿部,其中华为出货量达到1.7亿部,OPPO出货量达到1.6亿部,vivo出货量达到1.5亿部。但是近来,据媒体报道称,据中国台湾地区集成电路设计公司消息人士称,由于大幅增加海外市场出货量面临困难,中国三大智能手机厂商——华为、OPPO和vivo目前已经下调了今年智能手机出货量目标。

下调今年出货量目标 HOV总计4.8亿完不成

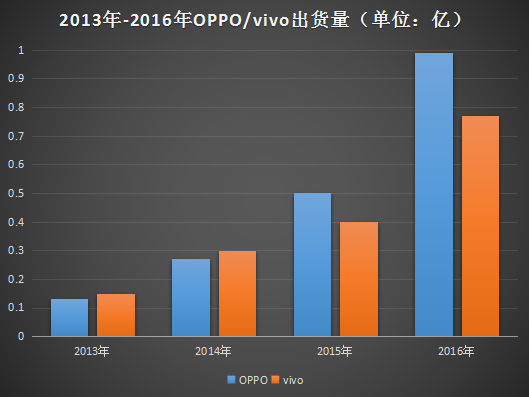

对于华为、OPPO和vivo而言,2016年无疑是大丰收的一年,其中华为出货1.39亿台,同比增长29%;OPPO出货9940万台,同比暴增132.9%;vivo出货7730万台,同比增幅高达103.2%。然而,对于其总计达到4.8亿部的出货量目标,则有些盲目的自信。

据上述集成电路设计公司人员表示,虽然目前华为已经成为仅次于三星、苹果的全球第三大智能手机厂商,但是其在美国市场并没有取得多大的进展,正因为此,所以华为在美国市场的出货量并不理想,从而进一步导致华为目前面临智能手机出货量增长停滞的难题!对于OPPO和vivo,该人员也称:虽然OPPO和vivo一直在尝试通过在国外市场建立大量零售店,复制在中国市场上成功的策略,但这需要时间和大量资金,而且效果还有待观察。

当然,对于上述人员的说法,其实太过于牵强,业界人都知道,对于美国市场,华为虽然一直想进去,但是却从来没有大动干戈,主要原因在于美国市场和俄罗斯极为相似,在这两大市场的销售渠道与早期国内一样,主要走的是运营商渠道,而走运营商渠道自然牵涉到一些其他方面,所以国内手机品牌除了中兴、TCL收购黑莓手机以外,其余手机品牌对于美国市场顶多只是盯着这块肥肉而已!所以通过华为在美国市场的表现来推测华为出货量实则太过勉强。

同时,其对OPPO和vivo的评价也有些偏激,我们知道,对于华为、OPPO和vivo三家在海外市场的策略截然相反,华为注重利润,其在海外市场主要布局在欧洲地区,而OPPO和vivo则依靠其“高溢价”走的是亚太地区东南亚市场,事实上,OPPO和vivo在东南亚市场的发展情况还不错。

事实上,关于华为、OPPO和vivo下调出货量目标市场早有预计,早在第一季度的时候,市场就有消息传闻国内市场出货量最大的三家企业下调今年出货量目标,而出现这样的原因,主要有多方面。

其一,市场增长空间有限,尽管在过去的一年中华为、OPPO、vivo都取得了很大的增长,但是增长点主要在于国内市场,但是就目前而言,虽然国内市场仍在小幅度增长,同时,其余手机品牌的生存空间也在被其压缩,但是这个量已经很小,与此同时,在高端市场,华为、OPPO和vivo也在不断挺近,单价与三星、苹果相比依然有不小的差距,此外,有三星和苹果的防守,导致其高端之路并不顺畅,在这种情况下,其更多的弥补中偏向高端机市场的空白,反而这一空间成为其最为稳妥的区域!

其次,则是受到供应链市场的影响,缺芯少屏一直以来都是国内智能手机厂商的弊端所在,尤其是出货量前几大品牌,尽管其市场需求大,供应商虽说会优先为其供货,但是就OLED显示屏、内存芯片、电源管理芯片以及MLCC芯片等,长期以来一直存在缺货涨价的情况,这也导致其在出货量方面处处受到阻碍!

整体来看,华为是否能完成今年1.7亿部的出货量目前依然是个未知数,虽然其2016年实际出货量达到了1.5亿元,但是就华为从去年年底到今年上半年的情况来看,其一直在强调追求利润而非量,甚至一度放言可能会放弃市占率低于10%的海外市场,这点从华为意图荣耀两大品牌也可以看出,两者均逐渐在向中偏高端市场靠拢!而在前不久,业界更是有传言华为手机资金链有些紧张!

而OPPO和vivo走向海外市场则是必然的趋势,原因主要在于,其在国内主要布局三四线城市线下渠道,但是经过这两年快速的更新,三四线城市几乎已经完成由其两家占据了绝大部分市场份额,与此同时,其的确也开始走向了一二线城市的线下渠道,这是建立在其品牌效应已经得到市场认可的前提之下。

但是,不可忽略的是,在一二线城市的竞争者还有华为、小米、金立等手机品牌。在三四线城市发展受到空间限制、一二线城市竞争压力过大的情况下,走向海外市场则成为OPPO和vivo必然的选择,事实也证明,两者所选择的海外市场也与国内三四线城市极为类似,无论是渠道还是市场特点均如此!

市场发展空间受限 OPPO/vivo被迫外走

对于当前的华为、OPPO以及vivo而言,其实三者实际情况并不乐观。以三者2016年的总体量来看,总计达到了3.2亿部(包括海外市场),而国内智能手机市场去年的总出货量不过5亿部,换而言之,三者出货量总和与国内市场总出货量相比,其比例高达68%!

在手机报在线(http://www.shoujibao.cn/)《OPPO之痛,vivo之殇》文中,曾讲述过OPPO与vivo崛起的因素,包括耕耘线下渠道多年、运营商渠道及互联网渠道乏力,以及抓住用户痛点和品牌营销等多方面因素。这也是为何两者虽然有“高溢价”的“恶名”,但是其出货量依然让不少国内手机厂商望尘莫及!

尽管如此,无论是OPPO还是vivo,其发展就像一艘航母,随着其吨位的不断壮大,其越到的阻力也不断增加!在《OPPO之痛,vivo之殇》,讲述了OPPO之痛在于一直被华为压着打,且后面又有vivo紧追不放,而vivo之殇则在于其对于OPPO而言就如荣耀对于华为而言,永远充当市场的替补者,这点从其与OPPO发布的新品对比就可以看出。

值得一提的是,相对于华为的替补者荣耀,vivo在替补者这一角色中显然更称职。从华为、OPPO、vivo以及荣耀这四大品牌来看,存在递减的关系,无论是从出货量来看还是手机市场定位来看均是如此,这也就是说,vivo作为OPPO的替补者,手机的市场定位以及发布市场,与OPPO更加贴近一些,而荣耀作为华为的替补者,在这之间则插入了OPPO与vivo!下面我们从OPPO和vivo自身的发展来看看两者之痛与之殇!

从OPPO与vivo发家史来看,两者在国内市场主要布局三四线城市线下渠道,在这一方面,OPPO与vivo具有其独特的优势,其也熬过了最艰难的时期,不但自己开线下门店,同时也通过渠道商和运营商营业厅销售,更重要的是其给出的利润空间要大于其他手机品牌,这点从某种程度上来讲,与当初的健力宝极为类似,当时健力宝面临资金难题之际,甚至不少渠道商自愿主动集资!

但是,随着OPPO和vivo不断侵占三四线城市线下渠道,乃至近乎达到了霸占的地位,这势必导致其在该市场的发展空间很有限。此外,更重要的是,OPPO和vivo在这两年出货量快速增长,除去依靠线下渠道以外,还有一个不可忽略的因素在于4G换机潮,三四线城市消费者的换机潮过程中无疑其是最大的受益者!

而从另外两个方面来看,其一,OPPO和vivo手机的创新,纵观其发布的众多款手机,在外型方面实现的突破实在少之又少,顶多是在功能方面最一些“微创新”;其次,三四线城市的消费者就换机周期来看,远远不及一二线城市,这也成为OPPO和vivo手机在三四线城市销售的重要阻碍!基于以上两方面的因素,导致OPPO和vivo在三四线城市的发展的首个瓶颈出现!

此外,基于两者在三四线城市的饱和度,以及三四线城市消费者换机周期长等因素,导致OPPO和vivo面临两者走向,其一是走向一二线城市,而其二则是走向海外市场。就前者而言,主要局限在国内市场,但是对于OPPO和vivo而言,此时其优势相比在三四线城市要逊色很多,同时竞争者也很多,此外,消费者对品牌的认识度以及可选择性更多一些!

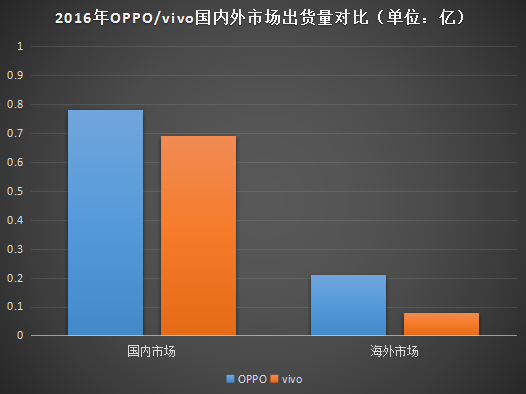

而走向海外市场则成为其增长的动力所在,通过对比华为、OPPO和vivo三者在海外市场的销量可以看出,华为国内外市场出货量比例相差不大,几乎是对半分。但是就OPPO和vivo来看,其两者在海外市场的比例相对国内要小很多,当然,这也可以理解为其增长的空间也很大!

2016年OPPO全球出货量是近1亿部,而海外市场销量仅为2000万部,差不多只有20%,而vivo海外市场份额则更低,其全球出货量是7730万部,但是海外市场的出货量差不多只有800万部,占总出货量比例为10.34%。通过数据对比可以看出,拓展海外市场不失为一种策略!

事实上,OPPO和vivo也的确在快速拓展海外市场,从两者在海外市场的布局可以看出,其选择的市场和国内三四线城市有很多共同点,而在销售渠道方面也几乎是如出一辙的线下门店模式。

从两者在海外市场布局地区来看,主要是在亚太东南亚地区,从这些市场来看,除了印度以外,其余地区虽然说有很大的增长空间,但是其体量要小很多,与国内市场相比,其更加偏向于碎片化。这对于OPPO和vivo而言,其如果像国内采取一样的营销模式的话,那么其成本势必将要有所增加,如OPPO和vivo在印度投放的广告!

对于华为、OPPO以及vivo而言,想要完成总计4.8亿部的出货量难度着实有点大,但是其出货量的增长可能性依然很大,对于它们而言,两者在海外市场的目标完全不一样,而在国内市场的竞争则会进一步恶化,此外,华为早前就曾表示或许将会放弃海外市占率低于10%的市场,如果这样的话其势必将会加强在国内和欧洲市场的竞争力度,而OPPO与vivo在发展海外市场的同时,在国内也会加强一二线城市的力度,在这种情况下,国内手机厂商前几大品牌的竞争格局或许又将洗牌!

成文

2017-06-27 17:33

成文

2017-06-27 17:33