再过四天的时间,“果粉”们即将迎来一个属于自己的节日。6月29日,距离第一代苹果公司旗下智能手机iPhone发布已经十周年,而iPhone也正在走向第八代。

关于iPhone 8,外界的猜测可以说是铺天盖地。比如配备A11处理器、6GB运行内存、OLED曲面显示屏,外界对3D传感技术和无线充电的猜测也在不断升温。

新款机器什么时候会露脸现在还没有具体时间,但一些内存业的厂商早就坐不住了。由于担心新款iPhone发布后,存储芯片会吃紧,提前备货的大战已经悄悄开打。

而这也刚好印证最近内存业的热度,供不应求的市况令内存价格不断攀升,以此为主营业务的公司股价也相当漂亮。

漂亮业绩令股价翻番不是梦

最近不少以内存为主营业务的企业在资本市场如鱼得水。在韩国,内存大厂SK海力士23日收报于每股65000韩元,相较于2016年初的约30750韩元,股价已经翻倍。而三星电子的一年涨幅超过70%,最近三个月的涨幅则接近15%。美股市场的内存大厂美光科技今年以来涨幅也接近45%。

产业公司的业绩表现也有亮点,在中国拥有NOR Flash市场优势的兆易创新(77.340, 0.08, 0.10%),今年一季报营收4.52 亿元,同比增长超过46%,归母净利润0.69 亿元,同比大增超九成。

而根据集邦咨询半导体研究中心(DRAMeXchange)的统计,今年一季度的DRAM产业营收表现再度创下新高。

市况供不应求,内存很火热

伴随外界对苹果iPhone 8的猜测升温,路透社报道说,全球存储芯片供应吃紧的局面可能会加剧,因为全球消费电子厂商纷纷趁着这个机会大举囤货,以保持生产的顺畅。一些电子产品生产商不得不加价才能拿下长期供货合同。

报道称,芯片制造工艺越发复杂,投资成本在攀升的同时产能增长却维持低位,因为一些供应商难以提升良品率。这使得一些芯片的价格较一年前上涨了一倍甚至是两倍。分析师认为,如果无法获得足够的芯片,设备制造商可能被迫减少使用DRAM或NAND芯片的数量。

SK海力士在声明中说,公司能按期交货,但承认供应情况较为紧张,库存水平处于历史低位,由于需求不断,库存近期也不太可能增加。

目前,半导体存储器已经成为存储器市场主流。DRAM、FLASH是存储器产业的主要构成部分。其中,NANDFlash和NOR Flash(非易失闪存)是两种最主要的Flash存储器。前者则可以实现大容量存储、高写入和擦除速度,多应用于大容量数据存储,例如智能手机、平板电脑固态硬盘等。后者主要存储代码及部分数据,是手机、机顶盒、物联网等设备的首选。

在Flash存储器方面,有研究机构发现了利基市场。

在前几天发布的最新研究中,DRAMeXchange指出,受智能手机AMOLED(有源矩阵有机发光二极体面板)新增需求、触控IC以及驱动IC整合单芯片带动,NOR Flash需求持续攀升,且全球NOR Flash的每月投片仅约8.8万片,高度客制化与产能不易扩张,供不应求的格局将持续,预估第三季NOR Flash价格将再上涨两成。

而DRAMeXchange的另外一项研究显示,由于新一代iPhone的备货需求将至,且固态硬盘应用需求稳健增长,预估下半年整体NAND Flash市场仍维持供需较为吃紧的态势。

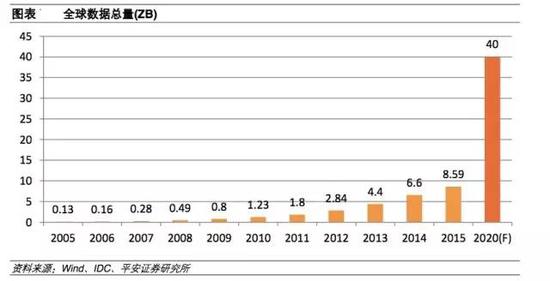

此外,数据量的不断增加也在加大市场对于内存的需求。市场调研机构IDC预计, 到2020年,全球数据总量将达到40ZB。IC Insights 预计,2017全球存储器市场规模将达到853亿美元,同比增长 10%,并于2021年接近1100亿美元左右,年均增速7.3%。

来看看国内券商都在寻找怎样的标的:

平安证券:NOR FLASH市场出现供不应求的局面,主流厂商都已调涨NOR FLASH产品价格,阶段性反弹周期已然到来。建议投资者关注NOR FLASH相关标的,如国内唯一闪存芯片设计企业兆易创新等。

民生证券点评太极实业(7.200, 0.01, 0.14%):公司主业半导体部分受行业内产品价格上涨、需求上升等因素带动,呈现稳定发展态势。一方面,海太半导体贡献了稳定的业绩;另一方面,太极半导体业务开始逐渐扭亏。我们认为,公司是半导体封测领域全球领先的技术和生产厂商,有望随着半导体行业发展实现进一步增长。

兴业证券(7.480, 0.00, 0.00%)点评长电科技(15.630, -0.26, -1.64%):公司作为大陆封测领域龙头,通过收购星科金朋掌握了全球领先的Fan-out eWLB和 SiP 封装技术,并导入国际大客户,且与晶圆代工龙头中芯国际绑定,使得公司未来受益于大陆半导体崛起的确定性最高。

中国证券网

2017-06-26 10:22

中国证券网

2017-06-26 10:22

快科技

04-14

阅读(5189)

行业资讯

快科技

04-14

阅读(5189)

行业资讯