智能手机发展至今,国内手机品牌崛起显然已经成为必然趋势,从目前来看,就高端市场而言,全球除了苹果三星以外,国内华为、OPPO以及vivo都在往高端市场走,而在中偏低端市场,则更是主要由国内手机厂商所主导,纵观全球海外市场,中偏低端市场主要是国内手机厂商在做。

尽管目前国内手机品牌从量方面来看已经崛起,但是从获利角度来看则亟待加强,在智能手机同质化十分严重的时代,其竞争已经转向多元化,而对供应链的管理则成为重中之重,无论是苹果还是三星,其获利之所以要远远超过其他手机厂商,除了量方面有优势以外,更重要的是在于对供应链的管理。

而从国内手机供应链角度来看的话,虽然随着国内手机厂商量的快速增长,国内手机供应链厂商也跟着受益,促使国内手机供应链在近几年的确得到了快速的增长,但是从智能手机核心部件方面来看,则依然为海外企业所霸占,导致国内供应链厂商在竞争十分激励的环境从事薄利行业。

在众多被海外企业所垄断的行业中,射频领域正是其中之一,而身为在射频模块中占成本超过50%的滤波器,同样基本上为海外企业所霸占。日前,国内手机天线龙头企业信维通信发布公告表示,将投资五十五所控股的德清华莹1.1亿元,并取得后者19%左右的股权,进一步加强在滤波器市场的布局!

信维通信1.1亿元收购华莹19%股权 布局5G时代射频领域

6月16日,据信维通信公告表示,公司与中国电子科技集团公司第五十五研究所签订框架协议,信维通信将投资五十五所所控股公司德清华莹1.1亿元(五十五所持有德清华莹65.76%股权),并取得德清华莹19%左右的股权,后者为国内最早研制生产声表面波(SAW)滤波器产品企业。信维通信对德清华莹的全部投资将主要用于扩大手机声表产品的产能!据了解,目前德清华莹的声表面波滤波器年产能为3.5亿只,增资后的第一期规划预计将提高产能到10亿只!

资料显示,五十五所经营范围为固态功率器件与射频微系统、光电显示与探测器件两大领域的研发、生产、销售、服务和应用,专业领域主要包括固态微波器件、微波毫米波模块电路、微机电系统、封装外壳与基板、平板显示与紫外真空器件等方向。

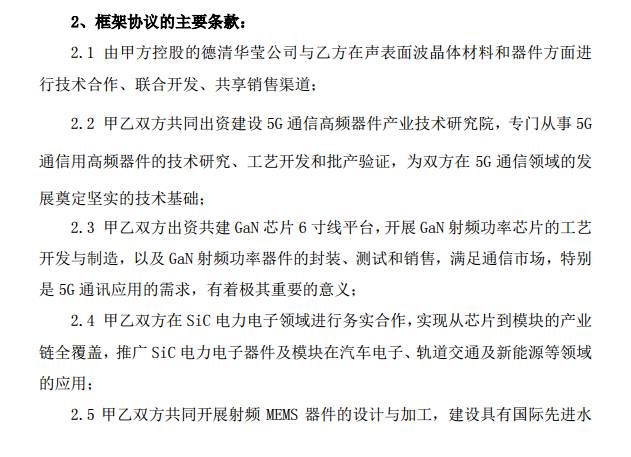

框架协议显示:1、德清华莹与信维通信将在声表面波晶体材料和器件方面进行技术合作、联合开发、共享销售渠道;

2、双方共同出资建设 5G 通信高频器件产业技术研究院,专门从事 5G通信用高频器件的技术研究、工艺开发和批产验证,为双方在 5G 通信领域的发展奠定坚实的技术基础;

3、双方出资共建 GaN 芯片 6 寸线平台,开展 GaN 射频功率芯片的工艺开发与制造,以及 GaN 射频功率器件的封装、测试和销售,满足通信市场,特别是 5G 通讯应用的需求,有着极其重要的意义;

4、双方在 SiC 电力电子领域进行务实合作,实现从芯片到模块的产业链全覆盖,推广 SiC 电力电子器件及模块在汽车电子、轨道交通及新能源等领域的应用;

5、甲乙双方共同开展射频 MEMS 器件的设计与加工,建设具有国际先进水平的、集研究制造与工程化为一体的、面向全国开放的国家级射频 MEMS 微系统工艺制造平台;

那么,对于信维通信而言,其投资德清华莹的目的在哪?其市场增长空间大吗?下面我们来看看目前全球智能手机滤波器的市场情况!

滤波器市场为日美厂商霸占 市占率高达90%

从智能手机市场来看,尽管近两年全球智能手机增长速度已经放缓很多,但是就手机射频前段模块而言,其市场规模却在高速增长,据市场预估,其2016年的市场规模在100亿美元左右,但是到了2022年将突破200亿美元,年复合增长率更是超过了14%。同时,据Mobile Experts和高通预测,射频滤波器市场将由现在的50 亿美金的市场规模增长到2020 年的120-130 亿美金,甚至到2022年成长到150亿-160亿美金。

出现上述现象的主要原因则在于射频前端模块越发重要,市场规模快速增长主要源于单机价值量的提升,其中很重要的一个原因在于2G/3G网络在向4G网络转型!据了解,2016年滤波器在射频前端模块中的价值量占比是50%,但是到了2022年,该比例更是有望增长到70%。

但是实际上,就滤波器而言,国内基本上依赖进口,该市场主要由日美等厂商所霸占,市场占有率高达90%,尤其在高端射频前段模块更是如此,如SAW滤波器,主要由Skyworks(苹果on供应商)、村田、TDK、太诱等主导,而在BAW以及FBAR滤波器方面,则主要由Qorvo所主导,所以国内华为、OPPO和vivo等出货量较大的手机厂商都是采用Skyworks的滤波器!

而日美厂商对于滤波器市场的看重,这点从资本市场就可以看出,早在2016年博通就以370亿美元收购了安华高科,而在今年年初,高通更是联手TDK成立合资公司RF360,早前更有RFMD与TriQuint合并成立Qorvo!但是,通过市场也能够看到一个趋势,日美厂商主要占据高端市场,对于低端市场相对而言有所松懈,这对于国内厂商而言未尝不是一个机会!

更重要的是,随着5G时代的来临,智能手机中的滤波器采用量也在快速增加,以一个频段需要两个滤波器、每增加一个频段就需要增加两个滤波器来计算,目前4G手机需要50个左右,未来全球通的5G手机滤波器需求在100个左右。目前单部手机中滤波器的价值量在4-5美金左右,未来会增加到10美金左右。

所以早在2016年底,麦捷科技就定增募集8.50亿元投向SAW滤波器和一体电感,据称该公司目前已经开始小批量生产供货!目前国内麦捷科技、信维通信以及顺络电子均在积极布局该市场!而此次信维通信投资德清华莹,无疑是加强在滤波器市场的布局,随着国内企业在滤波器市场加大力度,也有望在该市场分得一杯羹!

信维通信传奇之旅 三年股价涨10倍净利翻9倍

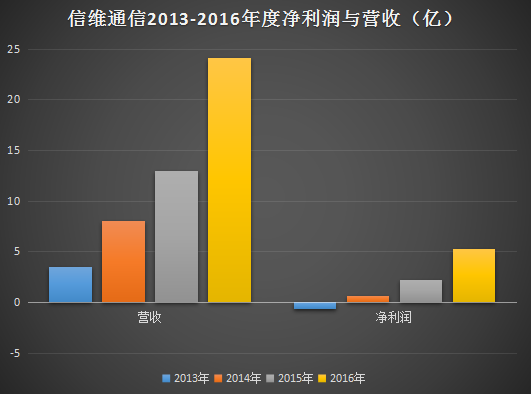

作为国内智能手机天线龙头企业,随着国内手机产业的快速发展,信维通信近些年的发展市场有目共睹。从营收方面来看,其2013年度-2016年度的营收分别为3.52亿元、8.07亿元、12.99亿元、24.13亿元,同比增长分别为129.28%、60.84%、85.61%;其净利润分别为-6561.02万元、6308.57万元、2.21亿元、5.31亿元,同比增长分别为196.15%、250.90%、140.13%。

同时,其股价也从2014年6月份不到4元每股涨到目前近38元每股!前不久,信维通信对外宣布,公司将投资华莹1.1亿元,并取得后者19%的股权,从而进一步加强在射频领域的竞争力!

信维通信股价走势

从其2013年-2016年度报告中得知,信维通信2012年的净利润只有609万,到了2013年更是处于亏损状态,对此据信维通信在报告中表示,2013年销售额同比增长63.28%。销售额的增长,使得营业成本同向上涨,营业成本同比增长93.13%,营业成本增长比率高于营业收入增长比率,主要原因为公司为进入国际大客户采取相对较低的价格,使报告期产品毛利率水平有所下降,同时,北京产能利用率不足,制造费用相对固定并维持在较高水平,制造费用全部转入了当期营业成本中。

为适应公司国际化发展策略,公司并购了信维创科(北京),并扩大了深圳公司生产规模,在境外增设4个研发、销售机构,使公司经营管理费用大幅上升,而同期销售规模相对公司整体生产、经营规模仍较小,销售额带来的毛利润额不足以抵销公司的经营管理费用,使得2013年出现经营性亏损。

到了2014年,其顺利转亏为盈,盈利6300多万,并在这一年中收购了深圳亚力盛连接器有限公司20%的股权,逐步开始介入工业化产品,完善公司产业布局,进一步扩大了公司规模与竞争力。

2015年其营收和净利润双双得到高速增长,据其解释,随着公司多种产品逐渐导入客户供应链体系,大客户的出货开始放量增长,规模效应导致产品毛利率逐步提高,持续拉动了公司经营业绩的增长。

其还在这一年以现金 4017.94 万元增资上海信维蓝沛新材料科技有限公司,持股比例为 51%。此外,其分次投资深圳艾利门特科技有限公司33%股权,成为第一大股东,布局金属陶瓷粉末注射成形领域,开发新兴的金属陶瓷材料的MIM制品,比如钨合金、钛合金、铝合金、陶瓷氧化锆等产品技术和市场,进一步扩大了公司规模与竞争力。

2016年,对于信维通信而言是飞跃的一年,在这一年中,营收和净利润都实现了翻倍,此时其产业整合效益已经得到体现,据其表示,公司也进一步加强与客户合作广度和深度,布局全球研发和整合优秀技术资源,稳步提升公司综合的竞争实力,通过给客户提供高附加值的新产品,并保持新产品营收占公司当年营收较高的比重,以确保公司毛利率在较高的水平,持续拉动公司经营业绩的增长。

2016年其新成立了信维通信(江苏)有限公司,主要是为了打造公司除深圳、北京以外的另一个新的产业基地,江苏基地有助于公司全方位覆盖及近距离服务客户,也有利于公司更好地利用长三角优秀的研发、人才资源和优越的地理位置,更好地为世界一流移动终端客户提供研发、制造服务及技术支持。

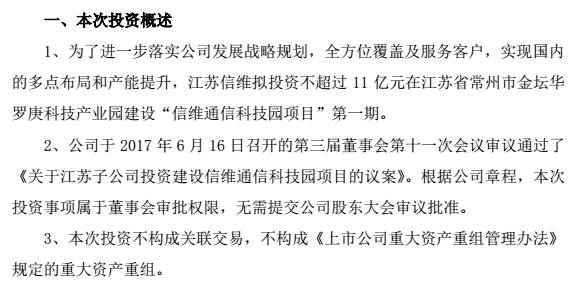

日前,据其发布公告称,为了进一步落实公司发展战略规划,全方位覆盖及服务客户,实现国内的多点布局和产能提升,江苏信维拟投资不超过 11 亿元在江苏省常州市金坛华罗庚科技产业园建设“信维通信科技园项目”第一期。

通过信维通信近几年的增长可以看出,随着移动智能终端市场的快速增长,其在立足最初业务的同时,也在不断整合周边产业,并得到了快速的发展,这不仅仅是信维通信的增长模式,同样也是不少手机产业其他上市公司推动业绩增长的重要手段!而信维通信之所以能够增长这么迅速,除了整合周边产业为客户提供高附加价值服务以外,更重要的是,其在天线领域能够形成其独有的技术优势!

从近两年国内智能手机市场来看,尽管国内手机厂商发展速度非常快,乃至目前全球出货量前五名为中国厂商所占据三名,而从供应链角度来看,国产供应链自主化趋势同样十分明显,但是,这仅仅是从技术含量或成本较低的市场来看,如精密结构件、液晶模组以及相关配套等领域,而从占据智能手机主要成本的核心部件来看,如处理器平台、射频、内存、面板等,依然还是海外企业所主导。

这就形成了手机供应链的怪现象:在拥有技术壁垒占据主要利润的配件市场被几家大的海外企业所吞噬,而在利润薄的领域,则主要由国内企业在争食,且竞争十分激烈,导致不少企业最终走向毁灭。国内供应链之崛起,在很大程度上只是量的改变,而在核心部件领域依然存在很大的空白,这势必将导致国产手机品牌在发展过程中面临诸多制约,获利空间也在被压缩!

成文

2017-06-20 17:17

成文

2017-06-20 17:17

旭日大数据

11-26

阅读(13313)

原创专栏

旭日大数据

11-26

阅读(13313)

原创专栏

旭日大数据

08-27

阅读(9168)

原创专栏

旭日大数据

08-27

阅读(9168)

原创专栏