两年的时间,OPPO与vivo如魅影一般闪现在手机市场第一线。2014年,全球智能手机出货量前十名中不见OPPO和vivo身影,两者出货量3000万部左右;2015年,OPPO和vivo分别以3.8%、3.3%的全球市占率位居第八、第九名,国内市场两者出货量分别为3530万部、3510万部位居第四、第五名,与上一年相比增长16.67%。

但是到了2016年,OPPO全球出货量达到9940万部,市占率为6.8%,vivo出货量为7730万部,市占率为5.3%,两者在国内市场的出货量分别为7840万部、6920万部。此时与上一年相比,两者的增长幅度分别达到了132.9%、103.2%!然而,出货量已经位列全球第三第四、国内第二第三的OPPO和vivo,其发展并没有想象中那般好!

OPPO/vivo崛起:线下渠道+深入消费者+品牌营销+风口

通过上述数据的对比能够清晰看到,从增长率来看,从2013年开始,OPPO和vivo增长的速度就非常快,严格意义上来讲,OPPO和vivo都是2011年才开始真正的进军智能手机市场。2012年对于智能手机市场而言是极其严峻的一年,库存积压不下,这一年倒闭的手机厂商接二连三,而OPPO和vivo并未在这场风暴中销声匿迹。

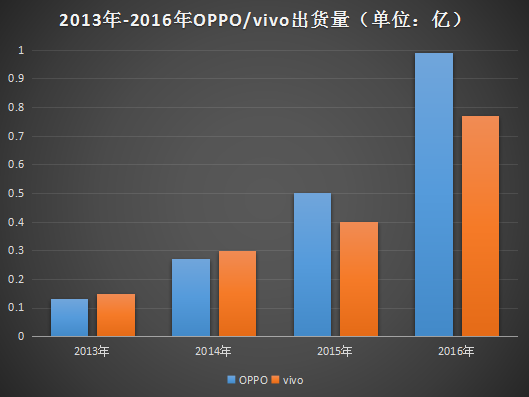

2013年,OPPO和vivo总出货量均在1300-1500万部左右,到了2014年,两者出货量达到了3000万部左右,2015年OPPO更是达到了5000万部左右,而vivo却在这一年停止在400万部,2016年为OPPO是近1亿部,vivo也是近8000万部,至此两者的差距也逐渐拉开!那么,OPPO和vivo出货量在近三年中大幅度增加的因素到底有哪些呢?

2014年,对于“中华酷联”里的“中酷联”而言,只是受打击的开始,在这一年中,运营商渠道的出货量开始降低,全渠道竞争模式开启,其实这种势头从2013年就开始发生,2014年只不过是在继续蔓延。

而到了2015年,这种趋势在三大运营商的政策之下更一步加强,在2015年中,三大运营商降低对手机终端厂商的补贴,正因为此,导致国内手机厂商的渠道策略不得不发生重大改变。这也导致酷派和联想出货量大降,2015年底,酷派集团董事长李斌在其全球供应商大会上表示:“今年主要是通过品牌渠道运作,需求将会变得非常稳定,而不像以往过于依赖运营商的补贴。”酷派和联想的没落,也正是从2015年开始!

在这种情况下,非运营商渠道(线下渠道和线上渠道)均为受益者,而运营商渠道的出货量下降,则为OPPO和vivo做出了很大的贡献,因为以线下渠道来说,当时主要是OPPO/vivo以及运营商渠道为主,在这种情况下,运营商渠道出货量的降低,最大的受益者无非是OPPO和vivo,而且时间是从2013年持续到2015年,这对于OPPO/vivo而言是第一个增长风口!

进入2014年下半年,国内4G换机潮开始,从2014年到2016年,4G换机潮处于高峰阶段,同时,而在2015年下半年开始到2016年,属于小米、荣耀的互联网风口也逐渐冷淡,在这段时间内,互联网手机品牌倒闭风波不断,导致一些供应链企业也受累。受益于这两波风口,对于OPPO和vivo而言又是一个增长点!

前不久三大运营商均发布2016年度财报,从中得知,中国移动2016年的4G用户总数是5.35亿,仅2016年就新增了2.23亿新用户。对比一下中国电信和中国联通,此时的中国电信4G用户总数是1.22亿,在2016年新增的4G用户也有6341万,虽然该数据与中国移动的2.23亿相比仍有巨大的差距,但是与中国电信4G用户总数相比,相当于其去年4G用户翻倍,而中国联通的4G用户总数是1.05亿,新增4G用户是6040万。

总计三大运营商截至2016年4G用户总数是7.62亿,其中中国移动占比高达70.21%!而在2016年三大运营商新增的4G用户更是达到了3.46亿,其中又以中国移动独占鳌头,中国电信与中国联通也是翻倍增长。

毫无疑问,在2016年的4G手机换机潮过程中,OPPO和vivo成为智能手机厂商中最大的赢家,因为在过去的一年中,4G换机潮主要是围绕而三四线城市所展开,在这些城市的线下渠道中,OPPO和vivo所占据的份额自然不用多说。

除了上述原因以外,OPPO和vivo之所以崛起,还包括以下一些因素,诸如深知消费者需求,众所周知,OPPO和vivo素来都有“高溢价”之称(这也促就了其高利润),然而其销量在风口和营销的推动下却一直步步增加,这方面除了抓住消费者痛点以外,还有一个重要因素在于其营销做的十分成功,这点不仅体现在其广告,同时在其线下营销同样如此,以下线门店营销为例,OPPO和vivo做的最成功的在于上下级员工产品信息的传递十分成功,而这一前提则是建立在有效的管理培训和市场督导之下!

值得一提的是,在2013年到2015年的价格战中,OPPO和vivo从始至终都没用参与过,而当时的价格战也主要是局限于互联网手机品牌,事实上,从2016年年底开始,互联网手机品牌纷纷调高售价!这也为其随后的发展做了铺垫!

OPPO之痛:前有狼后有虎 华为下面的“老二”

在上述数据中得知,在2013年、2014之际,OPPO的销量其实并不如vivo,但是到了2015年,OPPO出货量追赶上vivo甚至超越不少,尤其是到了2016年,OPPO的出货量迅速超过vivo高达2200多万部,全球市占率也比vivo高出 1.5%。

那么,几乎同时涉足智能手机市场的OPPO和vivo,为何前期OPPO不敌vivo后期反而又实现超越了呢?这与两者的市场定位有很大的关系,或者说以谁为主导有很大的关系!

事实上,OPPO最初的定位是在全球市场,而vivo诞生之际正是互联网手机品牌火热朝天之际,小米第一款手机诞生是在2011年10月,而vivo第一款手机的诞生是在2011年11月。2012年互联网手机阵营产量虽然并未正真爆发,但是当时诞生的互联网手机品牌数量却不在少数。

据数据显示,2011年到2012年诞生的互联网手机品牌数量多达100多家,而vivo受益于互联网风波(前文已经提及2013年开始运营商渠道开始走下坡路,此前很长一段时间基本上都是运营商渠道占主导地位),随后两年中vivo的出货量都要高于OPPO不少。

但是实际上,从2015年到2016年,OPPO的出货量之所以超越vivo,在很大程度上是两者市场定位不一样,如果说将两者合二为一来看的话,vivo此时更多的是充当一个“助手”的角色。

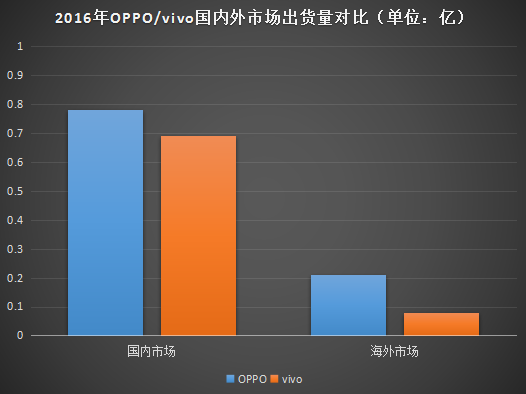

OPPO和vivo两者随后的发展状态基本上华为品牌与荣耀品牌差不多,华为的今天无疑离不开当初荣耀的贡献。OPPO当初定位全球市场也为其目前超越vivo做出了不小的贡献,这点从两者2016年海外市场的出货量对比就可以看出,2016年OPPO出货量超过vivo 2200多万部,但是仅海外市场,OPPO出货量就达到了2000万部,而vivo几乎只有800多万部左右。

换而言之,在国内市场,OPPO的出货量与vivo之间的差距其实并不是很大!尤其是在2015年,OPPO出货量高于vivo仅20万部!值得一提的是,OPPO出货量去年之所以增长这么快,其R9系列功不可没,据数据显示,R9系列去年的销量超过了3000万部!

以2016年出货量来看,OPPO出货量在华为之后,而且差距不小,同时又在vivo之前,通过上述数据可以看出,vivo与OPPO在国内市场的差距其实并不大,主要在于海外市场,所以说,在国内市场,OPPO当前之痛在于前有华为压着,后又有vivo追赶,同时还有小米等手机厂商,可谓前有狼后有虎!而在国际市场,OPPO目前定位主要在于中篇高端市场,而其所布局的地区也主要是在东南亚一带,而在这些市场同样有小米、金立等竞争对手!

更为严重的是,线下渠道增长的乏力,同时又缺乏创新,这不仅仅是OPPO所面临的困境,同时也是vivo所面临的困境,作为“大哥”的OPPO,除了vivo在发布XPlay6之前,其一直深处vivo身前,而后者似乎也永远在充当一个“替补者”!

vivo之殇:OPPO永远的“替补者” 2017年出货量目标1.14亿部

尽管OPPO和vivo同为段永平步步高旗下所有,但是,vivo一直很忌讳和OPPO做对比,其实vivo与OPPO的双品牌战略与华为品牌和荣耀品牌极为类似,华为的崛起离不开荣耀,OPPO的崛起同样也离不开vivo,背后的憋屈唯有位列其后者能懂!

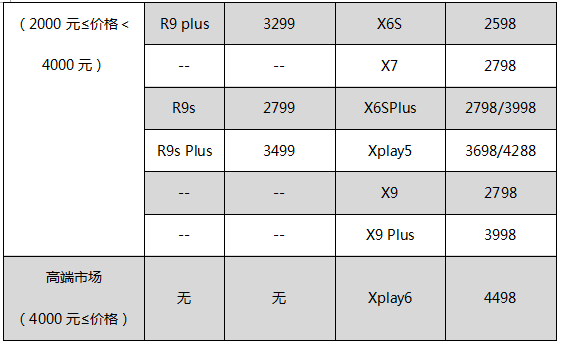

vivo之殇在于,从某种意义上讲,vivo更多的是如荣耀一样,充当“替补者”的角色,OPPO和华为充当先锋,vivo和荣耀充当后盾。这点从两者发布机型的对比就足以看出,以OPPO和vivo为例,通过下图我们可以看出,售价同一级别的机型,vivo产品发布的时间永远要稍后与OPPO几个月,而且售价对比OPPO的要低于一些。颇有一丝“OPPO在前面捡西瓜vivo在后面捡玉米”的味道!

这点不仅能体现在国内市场,在印度市场也是如此,在印度市场OPPO手机售价主要在10000到20000万卢比(1000-2000人民币),而vivo主要在7000到15000卢比(700-1500人民币),可见vivo品牌定位依然比OPPO低。

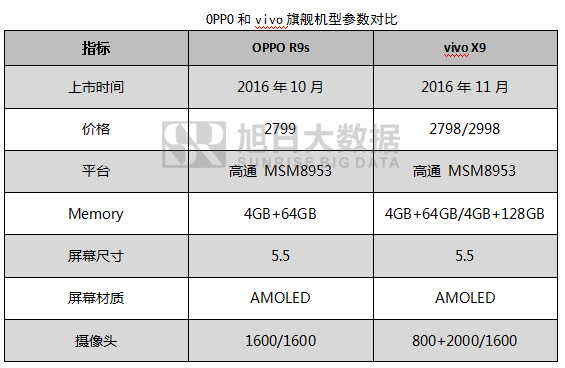

以vivoX9而言,其对标的是OPPO R9s,但OPPO R9s的表现要远优于vivo X9。根据旭日大数据的监测,OPPO R9s从上市日至2017年1月31日,累计出货量约为1054万部,月均出货量约为351万部;vivo X9从上市至2017年1月31日,累计出货量约为251万部,月均出货量约为126万部。由此可见OPPO R9s的出货量要远远高于vivo X9!

当然,尽管目前来看,vivo充当的是OPPO“替补者”的身份,但是事实上,以其发布的XPlay6来看,vivo也在谋求超越,例如其发布XPlay6,而荣耀同样如此,从去年下半年至今,显而易见荣耀正在往高端市场进军,但是事实上,无论是荣耀还是vivo,它们能够摆脱“替补者”的身份吗?

早在2017年初,vivo首席运营官胡柏山就传达了vivo该年度的市场出货量目标:“vivo年其实一直在按照自己的节奏循序渐进地增长,年增速都超过了50%。Vivo 2017年将依然能保持40%左右的增速,国内市占率将在2016年16%的基础上争取达到20%,海外增速将超过100%。”

按照该比例来算的话,也就是说,2017年的目标将达到1.12亿部。但是从上半年来看,供应链端有消息传闻vivo X9和XPlay6库存积压不下,甚至传闻两者年初销量大幅度下滑,随后还有消息称两者拉长供应商货款,从原初的半年账期最长延迟到半年之久!从这点也可以看出,在当前的手机产业贸易中,话语权主要掌控在拥有大订单者手中!

整体来看,OPPO和vivo当前面临的最大困境是自身,正如OPPO/vivo内部人员所称,如果OPPO/vivo某一天失败了,那么,其不是被竞争对手打败,而是败于自身。尤其是随着线下渠道的乏力,而OPPO和vivo已经成为众矢之的,无论是在国内市场还是在海外市场均有力均势敌的竞争对手,而且其“高溢价”特性也成为两者发展的弊端,这也是为何两者在选择海外市场之际,基本上都是选择手机发展并不成熟的市场。对于OPPO和vivo而言,身为“大哥”的OPPO得谨防前狼后虎,而不甘充当“替补者”的vivo则想着如何突围,两者看似矛盾而又和谐,这也成为其稳步成长的关键,一旦这种和谐被打破,其后果不敢想象,任重而道远,着实如此,两者在各自的“痛”与“殇”中前进!

成文

2017-06-06 17:12

成文

2017-06-06 17:12

潮电智库

09-21

阅读(10926)

行业资讯

潮电智库

09-21

阅读(10926)

行业资讯

旭日大数据

03-19

阅读(9945)

行业资讯

旭日大数据

03-19

阅读(9945)

行业资讯