前不久,一则重磅信息震惊了整个TP市场,欧菲光与TPK达成了战略同盟,2017年3月21日,TPK宸鸿光电发布公告称:TPK宸鸿与深圳欧菲光科技股份有限公司共同宣布,双方董事会今日同时提案并通过,欧菲光将参与认购TPK宸鸿发行私募普通股共2,000万股,价格为今日TPK宸鸿收盘价每股新台币90.5元,总投资金额为新台币18.1亿元(约合人民币4.1亿元)。

TPK-宸鸿是一家以投射电容触控技术为核心的厂商,它拥有垂直整合的生产制程,并可以为客户提供全方位的触控技术的解决方案,包括产品设计、研发到量产。TPK作为传统触控大厂拥有辉煌的历史,2013年之前TPK作为苹果公司的御用供应商经历了一段时间的飞速增长。从2009年开始,iPhone跟iPad开始使用G/G双层玻璃结构的触控解决方案,TPK营收也因此开始大幅增长,受益于苹果大量的订单,TPK在2011营收总额达到了43.54亿美元,相比去年增长130.8%。但是此时,繁荣的背后也隐藏着一丝阴霾,TPK的主要营收全来自于苹果,客户的单一性也为未来TPK的衰落埋下了一颗种子。

一、TPK开始开发OGS技术,但却留下一个安全漏洞

随着TP技术的不断进步,苹果公司推出的产品采用的触控方案也相应发生了变化,于是,TPK选择了OGS这个技术来作为公司未来技术发展的主要方向。公司投资4亿美元在平潭开设5.5代线新厂用于提升OGS这个似乎是新一代触控解决方案的产能。然而风云骤变,苹果公司最终放弃了OGS这个触控解决方案。OGS这个技术是指在保护玻璃上直接形成ITO导电膜及传感器的一种技术下制作的电子产品保护屏。一块玻璃同时起到保护玻璃和触摸传感器的双重作用。这种方案整体结构简单并具有轻、薄、透光性好等特点。然而,这些优点并不能掩盖他的一个致命的问题,就是作为手机触控方案安全性的一个漏洞:当盖板破碎时,玻璃下方的触控sensor也会相应被破坏,从而造成手机功能失效,无法拨打电话,在特殊情况下会造成法律责任问题。

二、苹果放弃OGS方案,TPK营收开始大幅回落

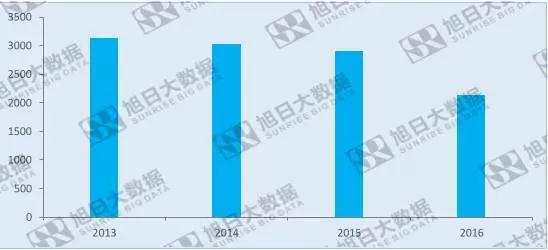

正是因为如此,TPK丧失了一个主要的营收来源,OGS这一个技术方案,也被手机主流市场所放弃,这也是TPK公司的一个转折,从TPK历年营业收入我们可以看出,从2013年开始TPK已经彻底开始走下坡路,营业额开始了大幅下滑,与此同时外挂式的触控市场又逐渐被内嵌式的触控解决方案所侵蚀,市场竞争逐渐激烈,看似TPK将走向一条衰败的道路。

2013-2016 TPK全年营业收入数据统计(亿台币)

数据来源:旭日大数据

三、欧菲光一贯风格激进,未来收购TPK也许成为现实

但是,市场总是会给人带来一些震动的东西,2017年3月21日,欧菲光与TPK宣布签署合资计划书,计划进一步协议共同成立合资公司。两家公司的联合看起来意外其实也是必然,随着市场需求的逐步疲软,公司之间抱团取暖已经是一个默认的趋势,并且两家公司技术又是互补:欧菲光主要方案是薄膜触控,TPK的优势又在OGS与全贴合等后段处理。两家公司的组合可以形成触控方案一体化的解决方案,与此同时,欧菲光也在大力发展车载显示市场,在这一块领域OGS技术有着较大优势存在,两家公司整合后也可以将OGS技术消化后投入车载显示领域,增加未来整体的竞争力。

回看欧菲光,快速发展一直是欧菲光近几年的主要节奏,期间更是经历过三起三落的大波动,欧菲光每一次开拓新业务更像是在一次次的赌博,但是每一次赌博的结果都证明了一件事,就是欧菲光领导层的战略眼光是正确的,无论是对于触控屏的投资还是对于摄像头模组的开发,乃至现在的指纹识别模组,都是站在行业的领头羊位置。前不久,欧菲光以2.34亿美元收购索尼华南厂更是证明了欧菲光强势的传统依旧还在。

欧菲光扩张的道路是不可停止的,那么与TPK的联合可能只是一个简简单单的开始而已,据旭日大数据所了解到的信息,目前欧菲光已经开始积极洽谈并购TPK的事情,那么在未来欧菲光整个吃下TPK也不是一个不可想象的事情。我们回看欧菲光的股价,从当初的2.98元到现在的40元左右的位置,欧菲光的股价翻了13倍,道路不曾停止,欧菲光与TPK的关系能否继续升级,值得期待。

数据来源:百度股市通、旭日大数据整理

手机报

2017-06-03 17:24

手机报

2017-06-03 17:24

李星

10-27

阅读(9055)

原创专栏

李星

10-27

阅读(9055)

原创专栏