早在两年前,京东方就与康宁合作,总投资400亿元的京东方TFT-LCD10.5代线项目和总投资15亿美元的康宁液晶玻璃工厂项目在合肥新站综合开发试验区同步开工建设。该10.5代线主要生产65英寸以上大尺寸超高清液晶显示屏,设计产能为每月9万片玻璃基板,玻璃基板尺寸为3370*2940mm,预计2018年二季度投产。

而其核心配套是康宁10.5代玻璃基板生产线,规划建设5台熔炉及3条后端加工生产线,产品将通过自动化运输连廊,就近向京东方10.5代线供应,双方合作进一步密切。康宁所生产的尺寸为2940mm*3370mm的10.5代玻璃,将是全球最大尺寸的TFT-LCD玻璃基板,能为65寸、75寸电视提供最经济的切割。项目计划2017年底投产,2018年一季度量产。

4月28日,旭硝子与华星光电共同投资建设的第11代新型电子显示玻璃项目正式动工建设,开工仪式在光明新区举行。该项目一期投资额为30亿人民币,拟建设1条G11玻璃基板(3370*2940mm)后段研磨加工生产线,最大产能为18万片/月,产品主要为华星光电G11项目配套。一期项目计划于2019年第一季度投产。

据华星光电李东生董事长表示,从2009年开始,旭硝子与华星光电进行战略合作,不仅为深圳华星光电两条8.5代线提供玻璃基板,还为武汉华星的6代线提供玻璃基板。一直以来,双方保持了紧密、良好的合作关系,旭硝子为华星光电提供玻璃的面积累计超过5千万平方米。

旭硝子CEO岛村琢哉也表示,旭硝子将在这座工厂投入全球最先进的技术,并实现玻璃工厂与面板工厂之间的直接连廊搬运,在各个方面挑战业界新的纪录。

据了解,华星光电G11项目于去年年底提前开工,G11项目选址在深圳市光明新区红坳社区,总投资538亿元,设计产能140K,占地103万平米,计划2019年初投产,主要产品为43寸、65寸、75寸液晶显示屏,OLED显示屏,超大型公共显示屏等。

据李东生表示,华星光电已经建成两条8.5代液晶面板生产线t1、t2,和一条6代LTPS面板生产线t3。其中,t1产能达到155K,是全球单一产能最大的8.5代产线;t2产能达到122K,超过设计产能,是中国首条量产Cu/Cu+COA技术的8.5代产线。

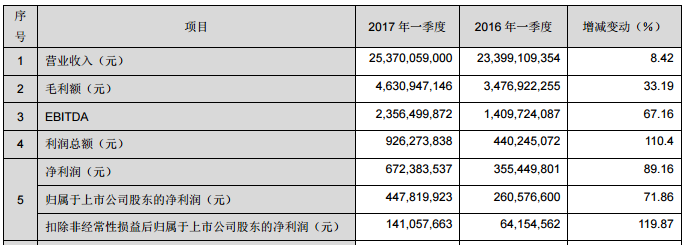

此外,4月27日晚间,TCL集团(000100.SZ)发布公告,披露2017年度第一季度财务数据。第一季度,TCL集团营收253.7亿元,同比增长8.42%;归属于上市公司股东的净利润4.48亿元,同比增长71.86%。

据公告显示,报告期内,TCL集团实现营业收入253.7亿元,同比增长8.42%,其中销售收入 248.7亿元,同比增长 8.12%;息税折旧及摊销前利润(EBITDA)23.6 亿元,同比增长 67.2%;净利润6.72亿元,同比增长 89.2%,其中归属于上市公司股东的净利润4.48亿元,同比增长 71.9%。

据其在公告中表示,业绩增长的主要原因有:(一)华星光电投片量同比大幅增加,主要产品价格同比上升,净利润同比大幅增长;(二)多媒体、家电集团等业务稳健发展;(三)金融与投资业务取得了较好的经营收益。

在第一季度中,华星光电t1与t2工厂累计投片80万片,同比增长33%;继续保持满产满销的同时,产品良率继续保持业内较高水平。武汉t3工厂一期已量产,并开始对外部客户供货;二期设备已陆续搬入并进行调试,预计可在2017年下半年投产。G11生产线项目(t6)建设工作的顺利开展,将于2019年二季度投产;第6代柔性显示面板生产线(t4)项目也已正式启动,并将在2020年投入生产。t4与t6项目的建成将为华星光电的可持续发展奠定更为坚实的基础。

此外,受益于投片量及主要产品价格同比大幅提高,华星光电盈利同比显著提升。实现销售收入65.4亿元,同比增长51.4%,息税折旧及摊销前利润(EBITDA)25.9亿元。华星光电管理层预计,华星光电2017年净利润有望比2016年增长50%以上。

而华显光电(0334.HK)主要从事中小尺寸TFT-LCD /OLED 显示模组的研发、生产和销售。

在第一季度中,受益于产品结构的不断改善及持续的客户拓展,华显光电一季度实现销售收入8.13亿元,同比增长29.8%。

华显光电与武汉华星共同投资的武汉华显光电技术有限公司(以下简称“武汉华显”)正式成立,主要生产低温多晶硅(LTPS)LCD模组,预计可于2017年底实现量产,年产能约为5,000万片。武汉华显的建成,将有利于华显光电的产品技术提升与高端客户的拓展工作。

而在此之前,TCL集团公布了2016年度业绩快报,从中得知,TCL集团2016年度营收与上年同期相比增长1.79%,但是营业利润下降90.47%,利润总额也下降27.72%,净利润下降33.84%,归属上市公司股东的净利润更是下降了37.62%!

据其表示,在2016年中,华星光电t1、t2项目持续满产满销,产能稼动率和产品综合良率继续保持较高水平,t3项目产能爬坡顺利。受益于液晶面板价格回暖、公司成本控制、以及大尺寸产品占比的提升,华星光电的盈利继续保持了较好水平。

而TCL多媒体积极推进双+战略转型,持续优化产品结构,高端产品占比持续提升,海外市场在销售量和盈利方面亦取得较大突破与改善,TV+平台的可运营用户数量持续增长,用户运营能力快速提升。报告期内,TCL多媒体液晶电视销量同比增长15.1%;根据IHS Technology数据,公司在2016年在全球LCD电视机市场占有率为9.0%,名列第三位。

此外,受海外手机市场低迷、关键部件成本大幅上升及中国区全面重组等因素的影响,TCL通讯业绩同比大幅下滑。报告期内,TCL通讯销售通讯设备及其他产品6,876.6万台,同比下降17.7%。

成文

2017-05-02 15:01

成文

2017-05-02 15:01

李星

06-02

阅读(10382)

原创专栏

李星

06-02

阅读(10382)

原创专栏

TechWeb

03-31

阅读(91819)

资本市场

TechWeb

03-31

阅读(91819)

资本市场