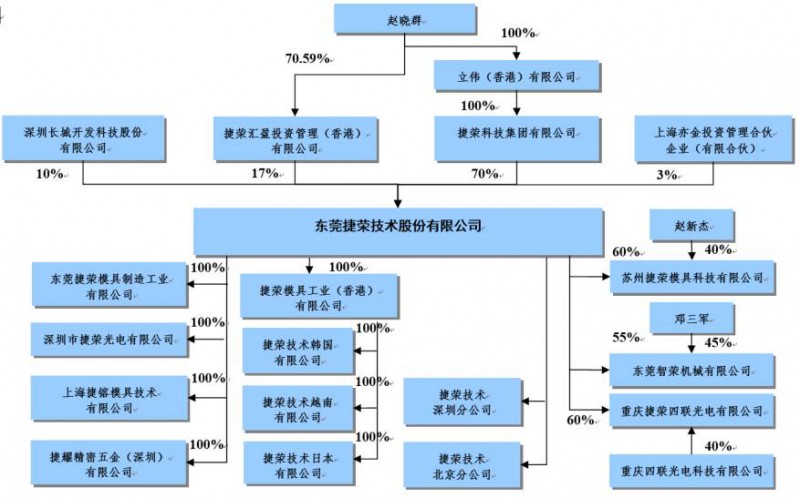

近半年来,与手机产业相关的企业上市公司越来越多,在精密结构件领域,早前就已经有一些上市公司,如东山精密(002384)、长盈精密(300115)、劲胜股份(300083)、胜利精密(002426)、立讯精密(002475)等,近来,又一家新的精密结构件企业捷荣技术(002855)启动A股上市。

捷荣技术身为精密结构件制造企业,其产品主要应用在手机等电子产品中,其中以塑料精密结构件为主。精密结构件一般运用于终端产品的外壳、内部支撑件及连接件等,帮助起到绝缘、耐温、抗冲击、减振、防潮、防水、防尘等作用。通常包括外壳结构件和内部结构件两部分,其中外壳结构件又可分为塑胶外壳和金属外壳两种。相比塑胶外壳,金属在质感和外观上有一定优势,但金属外壳成本较高,且对手机信号有一定干扰。

截止至2016年12月31日,捷荣技术拥有注塑机292台,CNC数控加工中心500台,各类涂装线10条,各类镀膜线10条,年生产能力接近7,200万套塑胶结构件及3953万件CNC结构件,在业内已具备一定规模。

据了解,捷荣技术此次拟发行不超过6000万股,募集资金约7.09亿元,所有募集资金将投资于3个项目,其中约6.09亿元用于金属结构件生产项目,5392.8万元用于结构件制造自动化结束改造项目,4650万元用于研发中心建设项目。从募集资金拟投资项目的分布来看,主要是金属结构件生产项目。

捷荣技术表示,公司募投项目投产后,将能够较大规模制造5-15英寸金属外观结构件和精密结构组装件,并同步提高了公司金属塑胶混合结构件的供应能力,在丰富公司产品结构的同时,进一步满足了市场与客户的需求。

据捷荣技术在报告中表示,捷荣技术2014 年、2015 年及 2016 年归属于母公司所有者的净利润分别为 15,199.78 万元、8,237.35 万元及 7,218.58 万元,呈下降趋势。这主要是因为近年来,以苹果手机为代表的品牌企业,引领了一股手机金属化风尚的浪潮,金属外观的手机逐渐得到消费者的青睐,2014 年以来,金属手机外壳的渗透率上升速度较快,金属结构件的市场需求旺盛。

而捷荣技术自成立以来,主要以塑胶结构件产能为主,受到自身资金实力限制,自 2015 年开始才布局金属结构件的产能,且只能进行逐步投入,无法在短期内实现金属件产能规模的快速增长,因此较大的影响了发行人金属件产品的订单承接能力,进而影响了捷荣技术的收入及利润水平。

随着公司金属结构件产能的逐步增长,特别是募集资金到位后金属结构件生产项目的投入,捷荣技术的金属结构件生产能力将得到显著改善。若未来金属件的渗透率持续加速提高,较大程度替代塑胶件的市场份额,或者捷荣技术在未来的经营期间未能在产能规模、工艺技术等方面及时提升自身的金属结构件加工能力并跟上市场发展的节奏,则捷荣技术的经营业绩仍存在因手机等电子产品金属化趋势而大幅下降的可能。

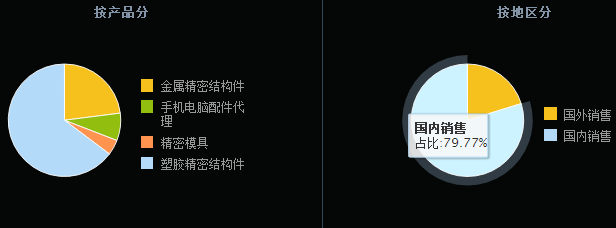

首先从其近几年的业务营收方面来看,据查询得知:捷荣技术2014年、2015年和2016年,精密结构件产品的销售收入占主营业务收入的比例分别为88.23%、87.34%和87.72%。精密模具制造、手机电脑配件代理销售的收入占比较低。

(1)精密结构件

捷荣技术目前精密结构件产品主要为手机结构件。 2014年、2015年和2016年,精密结构件的销售收入分别为235,507.80万元、201,614.78万元和159,999.94万元。随着公司在行业内的品牌知名度不断提升及较强的研发创新能力,公司与领先的国际品牌消费电子产品商建立稳固的客户关系。

2015年和2016年,受全球智能手机的出货量增速整体放缓、部分手机材质由塑胶向金属转化、以及公司CNC金属精密结构件的投入还未完全发挥效益等多重因素影响下,公司精密结构件的销售收入有所下降。

(2)精密模具

捷荣技术接到一个新款产品定单,在生产精密结构件前,通常首先需要进行模具设计和模具制作,并向客户收取开模费;部份定单采用客户提供的模具进行精密结构件的生产。2014年、2015年和2016年,精密模具收入为8,804.60万元、8,986.41万元和7,998.93万元,占主营业务收入比重为3.30%、3.89%和4.39%,收入和占比均呈现一定程度的波动,这主要是由公司接受新款手机等产品定单的多少、新定单是否需要公司提供模具以及不同客户的模具验收周期长短的差异决定的。

(3)手机电脑配件代理

捷荣技术手机电脑配件代理销售主要包括:发行人代理销售的手机连接器和苏州捷荣代理销售的电脑触摸板芯片。

2014年、2015年和2016年手机电脑配件代理销售收入分别为22,599.26万元、20,228.00万元和14,394.71万元,占主营业务收入比重为8.47%、8.76%和7.89%。其中苏州捷荣主要代理销售义隆电子股份有限公司(台湾)电脑触摸板芯片产品。

2016年4月,义隆电子股份有限公司提出拟对原合作条件进行修改,因双方未能就新的合作条件达成一致,义隆电子股份有限公司通知确认,原合作条件于2016年7月7日起终止。因此未来公司手机电脑配件的代理销售收入预计将会较大幅度的下降。

此外,捷荣技术的主要收入来源是国内销售,2014年、2015年和2016年国内销售收入占主营业务收入比重为88.41%、78.91%和79.77%。 2014年、2015年和2016年外销收入分别为30,936.46万元、48,674.78万元和36,889.55万元,占主营业务收入比重为11.59%、21.09%和20.23%。

2015年外销收入金额和占比较高主要由二个方面所致:一是子公司越南捷荣生产加工能力提升;二是三星电子海外工厂订单增加,具体如下:

公司作为三星的结构件主要配套供应商之一,承接的是三星全球范围内的结构件产品订单,该订单对应的产品后道工序是在境内还是在境外完成,取决于三星内部的计划统筹安排,同时也决定了发行人该等订单最终是内销还是外销。 2015年度,发行人所承接的三星产品订单中,外销比例相对较高,导致了发行人2015年度的外销收入占比相对较高。

而其他业务收入方面,捷荣技术的其他业务收入主要为材料销售收入和废料销售收入。材料销售收入产生主要是由于公司与少量规模较小的外协厂商的结算方式为将材料销售给外协厂商,外协厂商加工完成后将产品再销售给公司。

2015年外协减少,材料销售收入也减少,2016年发行人与所有外协厂商的结算已无销售材料的结算方式。 2015年和2016年废料销售收入较大是由于本年度三星的一款机型(可能是三星Note7因爆炸退货)退货导致,2016年废料销售收入较大是由于金属结构件的废料单价较高所致。

从上述内容可以得知,早期捷荣技术主要以塑料结构件为主,从2015年才开始部署金属结构件,但是由于受到自身资金的限制,导致公司产能跟不上,从而影响了金属精密结构件的接单,所以此次发行不超过6000万股,募集资金约7.09亿元,其中约6.09亿元用于金属结构件生产项目,5392.8万元用于结构件制造自动化结束改造项目,4650万元用于研发中心建设项目。整体看来,捷荣技术是在寻求从塑料结构件向金属结构件转型!

不过,随着5G时代的到来,非金属机壳如玻璃和陶瓷大受欢迎,尤其是在去年下半年至今,各大玻璃厂商和陶瓷厂商纷纷加大资金的投入,3D玻璃的投资自然不用多说,2月12日,瑞声科技智能手机3D玻璃等微型精密元器件项目动工,投资总额达128亿元人民币。

2月14日,三环集团与长盈精密签署《关于合作成立合资公司的框架协议》,协议中称,为开发陶瓷新材料应用,发展智能终端和智能穿戴产品陶瓷外观件及模组,双方拟合作成立合资公司,合作合计投资金额暂定为87亿元人民币,年产能预计达到1亿件以上,其中三环集团累计投资额为31.27亿元,初期投资占15%-20%。

就手机机壳而言,一旦5G时代手机外壳材质采用玻璃或陶瓷的话,势必将会导致金属机壳的市场份额降低,那么在智能手机中的金属结构件只剩下中框、按键及螺丝等,目前我们知道的是华为、三星和TCL、魅族是其主要客户,捷荣技术现在才开始募集资金扩充其金属结构件产品,不知是否已经为时已晚!

徐志平

2017-03-13 09:44

徐志平

2017-03-13 09:44

旭日大数据

06-03

阅读(48002)

原创专栏

旭日大数据

06-03

阅读(48002)

原创专栏