2016年大陆智能手机市场发生了重大的变化,除了华为在出货量方面位居第一以外,OPPO和vivo出货量也是一路迅猛增长,从目前来看,2016年华为出货量达到了1.4亿,OPPO和vivo紧随其后出货量为9000万部、7500万部,而小米由于在2016年上半年受到供应链影响,导致出货量与去年相比可能增长不大,据业界人士称,预计小米在2016年全年的出货量在6500万部左右。值得一提的是魅族,魅族在2015年的出货量是2000万部,其2016年的目标是2500万部,由于受到高通起诉的影响,虽然其并没有达到2500万部的目标,但是其2016年的出货量依然突破2000万部达到了2200万部。

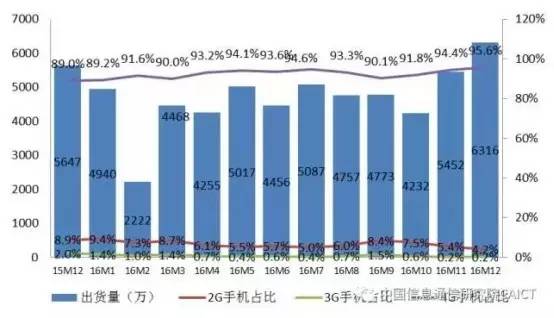

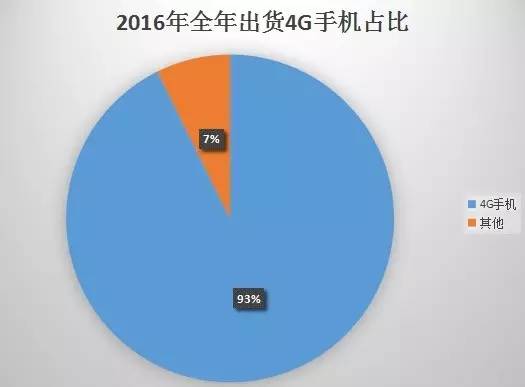

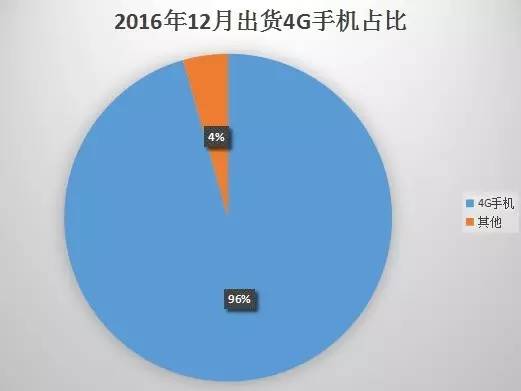

日前,中国信息通信研究院发布《2016年12月(大陆)国内手机市场运行分析报告》,据该报告显示,2016年12月中国大陆手机市场出货量为6316.4万部,年增11.8%,累计2016年全年出货量达到了5.6亿部,年增8%;其中2016年12月4G手机出货量总共为6036.3万部,年增20.1%,占整体手机出货量比重高达95.6%,而2016年全年4G手机出货量为5.19亿部,年增18%,占整体手机出货量比重更是达到了92.8%,这也就意味着,4G换机潮或许将结束。

图片来源:中国信息通信研究院

此外,2016年12月4G手机出货量6036.3万部、上市新机型107款,同比分别增长20.1%和20.2%,占比分别为95.6%和84.9%。1到12月,上市新机型1239款,同比增长12.0%,占比为85.7%。12月份出货的4G手机中,全网通手机占比76.2%。从4G手机支持的网络制式来看,FDD、TD-SCDMA、WCDMA、cdma2000网络制式的占比分别为84.5%、96.5%、83.9%、76.9%。

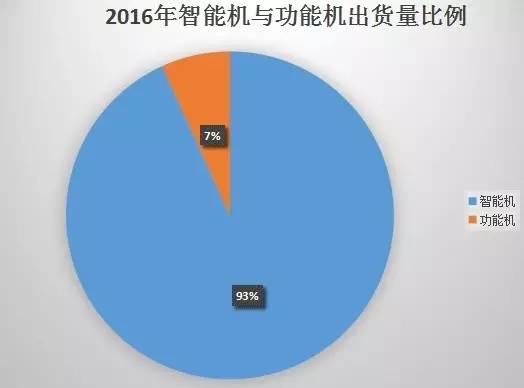

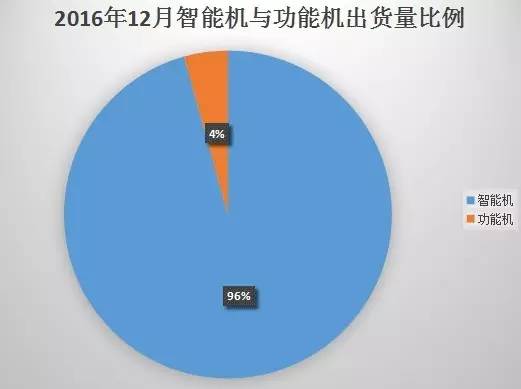

从上述两者图表对比可以看出,功能机的出货量进一步被压缩。

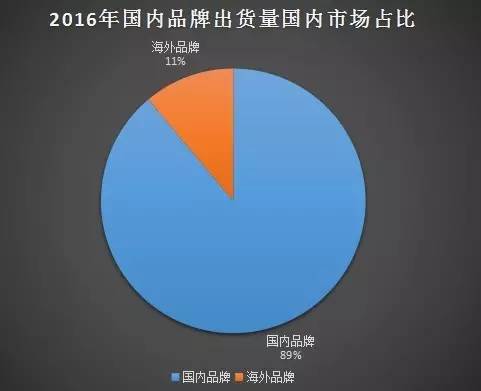

值得一提的是,2016年12月国产品牌手机出货量5600.5万部,同比增长16.7%,占同期国内手机出货量的88.7%;上市新机型121款,同比增长3.4%,占同期国内手机上市新机型数量的96.0%。1-12月,国产品牌手机出货量4.98亿部,同比增长16.1%,占同期国内手机出货量的88.9%;上市新机型1381款,同比下降2.5%,占同期国内手机上市新机型数量的95.5%。

此外,从该报告中得知,2016年12月,智能手机出货量为6044.0万部,同比增长18.8%,占同期国内手机出货量的95.7%,其中Android手机出货量4703.4万部。1到12月,智能手机出货量为5.22亿部,同比增长14.0%,占同期国内手机出货量的93.2%,其中Android手机出货量4.25亿部。2016年12月,上市智能手机新机型107款,同比增长18.9%,占同期手机新机型总量的84.9%,支持Android操作系统的71款。1到12月,上市智能手机新机型1244款,同比增长6.5%,占同期新机型数量的86.0%,其中支持Android操作系统的873款。

提及安卓系统,不得不提的是苹果,据市调机构Kantar调查显示,截至去年11月止近三个月,苹果iPhone在美国市佔率来到43.5%,较去年同期进步6.4个百分点,而Android系统手机市佔率则是下滑5.1个百分点至55.3%。据Kantar指出,iPhone 7 / 7 Plus与iPhone 6s是美国购物旺季前夕最畅销的手机,三机合计拿下31.3%的市场份额。三星手机同期间在美国市佔率来到28.9%,其招牌Galaxy S7与S7 Edge分别是全美第四与第五畅销的手机。

在其它国家方面,iPhone同期间在澳洲、法国、义大利、日本、西班牙与英国都有进步,其中英国市佔率更是成长9.1%。不过,iPhone在中国遭遇苦战,市占率跌破两成,从原先的25.3%下滑至19.9%。除此之外,iPhone德国市佔率也萎缩3.2%,而Android手机则是成长6.5%。

从中国信息通信研究院这份报告中我们可以看到一个明显的趋势:首先,国内手机品牌在市场出货的占比不断提升;其次,安卓操作系统在国内市场的份额在提高,主要原因在于苹果在国内市场的不断下滑影响;其三,4G换机潮基本上已经结束,同时,功能机出货量占比也进一步缩小。

从大陆市场来看,我们可以看到一个很明显的状况,那就是“挤压”,“挤压”指的是市场份额大的如华为、OPPO、vivo和小米等向国内其他手机品牌进行挤压,原因在于市场空间的有限。

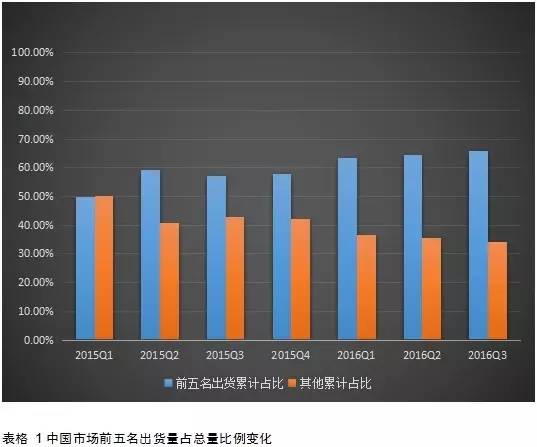

我们再来看看这份数据,2015年中国市场出货量前五名的是小米(6490万部)、华为(6290万部)、苹果(5840万部)、OPPO(3530万部)、vivo(3510万部),合计为2.5亿部,而2015年中国市场智能手机的出货量是4.3亿部,即前五名所占市场份额为59.1%。以2015年第一季度来看,前五名所占市场份额为49.7%。

到了2016年在中国市场出货量前五的依然是上述五家公司,但是,从2016年第一季度开始,这五家公司合计出货量在国内市场总量市场的占比就已经突破了60%,尤其是到了第三季度,占比已经攀升到了65.7%,而在去年第一季度的时候,该比例还只有52.2%。

在标题中提到“4G换机潮结束OPPO/vivo尴尬”,我们都知道,OPPO和vivo在2016年之所以快速发展出货量达到了第二第三名,其中很重要的一点在于其布局线下渠道,但是我们还知道,OPPO和vivo长期以来一直都是布局线下渠道,包括小米在线上渠道发展的火热朝天的时候,其依然没有跟风,但是在过去的几年中,OPPO和vivo所坚持的线下渠道并没有快速崛起。

那么,原因何在呢?在个人看来,主要原因在于换机潮,在过去的三年中是4G换机潮的一个高峰阶段,而在这个4G换机潮过程中,2014年、2015年主要是一二线大城市开始展开,2015年4G换机潮从一二线城市向三四线城市扩张,到了2016年,4G换机潮在三四线城市得到快速发展,这也是OPPO和vivo在这两年中出货量如此大增的很重要的一个原因,而在三四线城市线下渠道,OPO和vivo的竞争者少之又少,主要是运营商以及做白牌市场的手机品牌,在这种情况下,在广告宣传市场大费力气的效果终于得以产生效益。

从中国信息通信研究院报告中得知,在2016年新出的智能手机中,4G手机出货量比例达到了92.8%,换而言之,只有7%左右的用户还未使用4G手机。而据工信部公开数据显示,截至2015年底的时候,全国移动宽带用户数量达到了7.85亿,其中全年新增4G用户是2.89亿,总数达到了3.86户。毫无疑问,随着4G换机潮的结束,最受伤的莫过于OPPO和vivo这两家品牌。

同时,在线下竞争渠道方面,目前各大手机品牌也已经从三四线城市向一二线城市延伸,从2016年来看,而且入局者也不仅仅只有OPP和vivo,还包括华为和小米。2016年下半年,华为为加强在一二线线下渠道模式,已经推出了一款Nova手机;而OPPO和vivo在一二线城市的推广力度也在快速增强,数据显示,2016年8月份,OPPO在一线城市的市场份额超过了13.97%排名在前三,vivo在北京的市场份额也增加到10%。

对于OPPO和vivo而言,线下渠道由三四线城市向一二线城市扩展是必然也是迫不得已,反观华为、小米,基本上不会再花费很大的资本在线下渠道向三四线城市扩张,原因在于OPPO和vivo在三四线城市线下渠道可以说是已经根深蒂固,反而在一二线城市线下渠道竞争更稳妥一些。此外,随着4G换机潮的结束,OPPO和vivo也必然要向一二线城市扩充,同时海外市场的布局加速也成必然,如在印度市场,OPPO和vivo出货量双双在前十名以内,同时在东南亚其他市场OPPO同样发力布局。

徐志平

2017-01-13 10:46

徐志平

2017-01-13 10:46

IT之家

11-08

阅读(4800)

行业资讯

IT之家

11-08

阅读(4800)

行业资讯