2016年上半年,手机市场最大的特点是什么?是上涨和超预期。2016年上半年,手机市场的关键词是什么?升级、升级、升级;线下、线下、线下。在形势一片大好的时候,却总有一种熟悉的不踏实感,这丝凉意恰来自时下最热的升级大潮。

一、2016年手机市场重回黄金年代,连续两个季度规模增长超预期

仅仅在半年前的2015年底,业界对2016年还是持相对谨慎乐观的居多,增速百分比在个位数,但市场的走势完全打脸。

综合多方咨询数据看,上半年市场规模在2.3-2.5亿台,同比增长15%以上,全年将超5亿台。二季度市场延续了增长势头,更是打消了部分市场人士认为第一季度市场的超预期是否是昙花一现的论断。

下半年按照销售惯例,规模将超上半年。而中国移动在下半年增加终端营销资源投入,特别是终端成本补贴的增加,对下半年手机市场无疑是强心剂。流量收入已经成为运营商的主要收入来源,三家运营商的2/3G用户向4G的切换速度将进一步加快,这是下半年市场保持乐观的直接支撑。

至于2017年,看起来没有人会关心这是否是一次最短暂的黄金期。

相比大盘的增长,更令人兴奋的是市场均价与市场结构的变化。第三方咨询公司的数据在显示同一个结论,均价上涨。

GFK认为2016年上半年国内手机(不含iPhone)均价提升至1503元,相比去年同期上涨114元。

IDC认为,中国智能手机的平均售价已经从2013年的1380元上涨到了1714元。

从数据趋势上看,2015年市场均价仍维持在1100-1200元,从2015年底开始到今年6月持续上涨。当前,市场均价来到1500元价位区间。

市场均价的上涨,主要源于1000-1500、2500+价位段销量份额的高速增长。2016年Q2,1000-1500元价位市场份额20%左右,2500+元价位接近25%,这是一个多么令人激动的比例,做机的都懂。

二、品牌升级、产品提价、走向线下、学OV,已成业内与媒体的新共识

国内手机厂商敏锐地洞察到了市场在进入存量换机阶段后的向上跃迁趋势,纷纷再次向中高端市场进军,树品牌、要利润。

2016年第二季度,2000-2999元,vivo、OPPO、华为份额均已超越三星;在3000元以上,三家厂商约占1/4,消费者开始接受中高端国产手机,这是一大突破!

特别是OPPO、vivo的成绩令人侧目,无论是从哪家咨询公司的数据看,都是大赢家,甚至有加速的迹象。之前有评论的见顶论无人敢提了,OV的成功模式也开始被媒体一再解读,颜值产品、明星代言、渠道覆盖……已有OV圣经大法之势。

荣耀、小米、金立,大牌明星代言来了;小米的红米Pro、魅族的MX6及魅蓝E从产品定义与定位都指向了线下,听说有厂商要推面向线下的新品牌不让OV独美了;主流观点都说线下渠道回归成新趋势了。

于是小米之家扩军了、发布会渠道商的地位上去了,华为推千县计划,大家都瞄准低线市场的OV势力范围了。

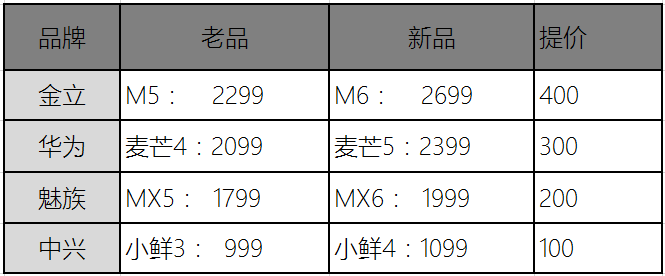

在经历了加量不加价的升级换代阶段后,2016年新上市机型的价格相比上一代大幅上升,魅族MX、麦芒、金立等新机提升100-400元不等,仿佛一夜之间,大家都金贵了,中高端了。

三、OV模式诱人,但大热之下更需要冷思考

升级有理,有谁不想吃中高端这块唐僧肉,谁又不想用中高端产品呢?

用户消费趋势支持升级

尼尔森的研究表明,消费者信心指数持续回升,创四年新高。麦肯锡的调研表明,国内消费者的消费品类正从大众产品向高端产品转变,消费升级正呈现出旺盛的势头和活力,高端产品的增速超过了大众产品和廉价产品。

国家统计局数据,2015年农村居民人均可支配收入实际增长7.5%,增速超过城镇居民。用户消费升级现象从T1、T2高线市场延伸至T4以下,且T5和T6四线市场2000元以上的季度同比增幅明显高于高线市场,是农村用户换机热点。

软性体验指标成溢价支撑

之所以颜值、情感类体验指标成为新焦点,前提其实就是互联网手机效应带来硬件的竞赛升级。当参数配置、硬件性能已经让用户开始麻木后,当用户消费能力提升后,自然开始追求品牌、情感类的享受,这几乎是消费类产品的共性。

手机市场规模上涨,手机均价上涨,双涨之下的手机市场确实令人兴奋,但大热之下的市场,厂商更应该多些冷思考,而不是一味的去迎合、去追逐。

一般而言,当市场达成一致性共识的时候,往往就是危险来临的前兆,或者说已经进入下半场了。最熟悉的例子自然就是股市了,其实手机市场又何尝不是如此。

2016年,纷纷学OV、向线下进军这一幕是不是有点眼熟?是的,当年小米模式盛极一时,厂商也是趋之若鹜,唯恐落后一步,纷纷推出互联网手机计划,后来的结果大家都看到了。国内企业喜欢扎堆,一行赚钱全都来,一个模式赚钱都来学,甚至一个渠道赚钱也一窝蜂上。

1、厂家需扪心自问,这个升级提价自己是否觉得心虚呢?要走线下就要涨价的这个理由简直荒唐。

那些在“升级”的产品真对得住你提的价吗?我看未必!用户是需要中高端产品,但不是高于价值本身的产品,这个价值自然也是包括了软价值,如品牌,而这些软性价值可不是“佛曰我要风,于是风就来了”。提个价、找个明星代言、提升一点颜值,线下铺个货,就升级了吗?最后不过是转嫁给消费者埋单了而已,消费者更无需为这种升级去唱赞歌。

有一种说法是,因为我要走线下了所以我要提价,为了让线下渠道商能够有足够的利润空间,这种说辞很荒唐。凭什么?

用户可以为品牌、为设计、为器件、为工艺、为软件体验、为生产、为快递运输环节付费,因为每一项都可以提升产品体验,无论是性能硬体验还是情感软体验还是快捷体验,甚至愿意付溢价。但用户为什么要为线下居高不下的高运营成本埋单,那些实体店的房租、水电、促销员薪酬.....那些实体店追求的利润,有哪一项最终不是转嫁给消费者了呢?

消费者需要的是真正带来体验升级的产品,而不是一夜间就完成升级的气泡。

2、“OV模式”是新圣经吗?小米的未来在线下吗?线下不仅仅有黄金,更有爬不出来的黄金坑。

OPPO、vivo无疑是当红炸子鸡,光芒四射,但模仿OV模式可以实现引领超越吗?在成熟市场,有谁曾经用领先者的战略来打败领先者的呢?小米模式盛行时,荣耀算吗?现在OV模式盛行时,一股脑走向线下的又有谁可以呢?华为、小米、魅族、金立吗?靠明星的脸、实体店的场子、促销员的嘴就是新一轮的升级吗?

小米一直在争议中前进,小米的成功源于大变革机遇期内导入的新模式,如果小米当年是跟随市场主导者的做法,还可能有小米吗?未来,小米如果能够继续成功,必定还是新的模式,而不是走别人的老路。

小米要做的是补缺与补课,是从云端神坛的互联网化到互联网+,无论是品牌、产品还是渠道。而不是全面抛弃,改头换面去塑造另一个自我。当年神化互联网手机固然不可取,在互联网化已经深入行业骨髓后,全面否定互联网手机/思维是另一个极端,去除糟粕、坚持进化才是正道,没有在创新道路上坚持,就是一种后退。

厂商应该找到自己的竞争立命之本,分清主次地去投入塑造自己的“锥子”,而不是把身家性命去放到追逐上。

对于小米,首要的是应该强化线上的引领,做好线上的存量换机。一股脑走向线下本身就是倒退,零售商要利润、线下履约成本、运营成本高,最终都是要转嫁到消费者。这条路还是解决了更多人卖的问题,是推力;优化效率降低成本让利于消费者、从而让更多人买,是拉力。

那些3年前在线上买手机的米粉们,小米是计划赶他们去线下实体店呢,还是直接任由他们去华为OV苹果那里去呢?

厂商现在趋之若骛追逐的线下就真的是黄金遍地吗?其实不然。目前一二线市场,手机综合卖场倒闭不断,苏宁、国美、迪信通等连锁卖场疲态尽显。绝大多数的手机店都门前冷落车马稀,当然OPPO、vivo、华为、苹果的除外。

本质上还是品牌和产品的拉力,所谓消费升级,必然提高感性指标的价值比重,塑造提升品牌形象对国内厂商比以往更加重要,而非跟风走线下渠道。

产品没有差异化,品牌没有大的提升,消费者不认可,高价又何用,哪来利润去养线下?都去模仿OV走线下,有那么多好的店铺位置吗,你的产品又真的能养活得了一个店铺吗?

线下连锁已然尸横遍野了,如同当初学小米的死一批一样,这次的学线下潮的,只会有更多的厂家死去,因为相比学线上,盲目学线下是重资产投入,会死得更惨。

3、低线市场已成香饽饽,但进军低线城市就一定是靠明星的脸、实体店的场子和促销员的嘴吗?请不要以老眼光看待、开拓低线市场。

2012年左右开始以运营商补贴机为主导的T4以下市场,在2016年进入换机爆发期。产业链多方资源的集中注入,成为低线市场增长的强心剂,T5-T6市场份额近4成,低线市场的战略地位日趋重要。

但升级就要全面走向线下吗?线上、线下都是接触界面,线下就真的是趋势吗?个人认为其实是主导厂商的渠道形态决定了线上、线下格局,渠道的形态是因更是果,现实是线上、线下的格局已经开始走向稳定。

别以为T5-T6农村好像就是与世隔绝似得。互联网使得信息鸿沟逐渐被拉平,新媒体是没有地域界限的。T5-T6不是只有低端需求,更不要拿廉价低质的产品去忽悠农民兄弟,即便自己不懂,谁还没几个在城里的朋友,没吃过猪肉谁还没见过猪跑吗?何况快递物流也就是最多3-5天的事儿。

其实低线市场的用户对移动互联网的依赖程度更高,那些不触网的用户又真的值得厂商去争夺吗,价值几何?别以为只有T1-T3的城市消费强,其实相比房奴车奴,新农村兄弟的相对幸福指数更高,消费力一点都不差。

T5、T6市场消费的品牌、产品、渠道正在以前所未有的速度与T1-T3市场趋同化,用户消费升级现象从T1、T2高线市场延伸至T4以下,且T5-T6市场中高端产品的季度同比增幅明显高于高线市场,是农村用户换机热点。渠道方面,三四线的线下综合卖场也将跟随T1-T3市场出现疲态,而低线市场的在线消费能力或许是未来的机会。

所以,请不要用老眼光、老办法去开拓新市场,以为是个新的市场,其实正在快速走向趋同。

写在最后,关于升级与发展路线

升级的本质是品牌,靠品牌的拉力,而品牌的核心仍是产品,没有技术创新积累起来的品牌升级,是难以建立长久的品牌力的,更谈不上升级。

在创新驱动发展的过程中,模式创新与技术创新是交替引领的,但基本上是遇到重大技术创新,模式创新立马失效。不可能每个厂家都能够去引领每一次创新,但一个从胜利走向胜利的厂家需要做的最重要的一件事情就是在模式创新赢得市场时,必须充分利用这为技术创新赢得的资金和时间,才能在下一次变革时继续引领。

本质上,一切不是建立在极致产品上的模式都是不能长久的,不是基于创新的升级,提什么价,都是虚高,最终都将走向价值回归。

对于OPPO、vivo,很多人只看到了光鲜的明星代言、深厚的渠道利益经营体系,其实不知道人家的产品性能也是实实在在的TOP,在一股脑互联网风的时候的线下布局与坚持,在功能机原始积累后坚持品牌投入,在线下模式领先的同时苦练产品内功。

一贯认知中,认为OPPO/vivo是外观讨巧、广告铺路、渠道推动,通信性能领域的积累是不强的,实则不然。

根据中国电信移动终端研究测试中心发布的天翼终端现网通信性能评测(不含iPhone),2015年上半年OPPO排名第一,下半年排名第一,2016年上半年排名第二,通信性能是杠杠的!

在发展道路选择,个人一直认为,留住自己的根,强化自己的领先标签,服务于认同自己(无论是主动的价值认同还是被动的从众认同)的用户最重要,追逐风往往被风所伤。

任何一种模式的成功,从来都不是在聚光灯下完成的,都是在黑夜里完成了探索积累,在黎明前坚持没有倒下,在清晨开始崭露头角,在中午光芒四射,最后,在一片欢乐颂中走向黑夜。

在升级的万里长征路上,如果选择走的是一条已经铺满鲜花的路上,往往走不了多远就开始凋零了!

程贵锋gui

2016-08-19 18:02

程贵锋gui

2016-08-19 18:02